[자료=한국거래소]

역대 최대 규모의 3분기 누적 매출을 기록했다는 LG생활건강의 주가가 크게 떨어지는 중이다. 각 증권사 리서치센터도 일제히 투자의견과 목표주가를 내려 잡고 있다. 실적은 준수하지만 주가가 떨어지는 이유는 바로 중국이다. 중국 화장품 시장에서 LG생활건강의 존재감이 흐려지고 있기 때문에 눈높이를 낮추라는 증권가의 조언이 쏟아지는 중이다.

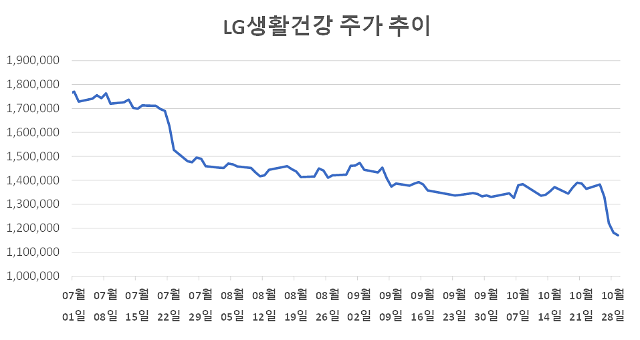

29일 코스피시장에서 LG생활건강은 전날보다 0.93% 떨어진 117만1000원에 마감했다. 장 한때 116만8000까지 떨어지며 52주 신저가 기록을 다시 쓰기도 했다. 코로나19가 한창 유행하던 지난해 4월과 비슷한 수준이다. 지난 26일 3분기 실적을 발표한 뒤 나흘 만에 시가총액이 3조원 이상 줄었다.

LG생활건강은 지난 7월 초까지만 해도 최고 170만원을 넘어서며 역대 최고가 기록을 갈아치우던 종목이다. 하지만 7월 중순부터 주가가 크게 떨어지기 시작했다.

LG생활건강의 주가가 떨어지는 큰 이유는 실적에 대한 우려다. 3분기 누적 기준으로는 최대지만 이는 상반기 호실적에 기댄 덕분이다.

LG생활건강의 수익성은 3분기 들어 크게 흔들리는 중이다. 3분기 영업이익은 3423억원으로 66분기 연속 상승세를 기록했지만 매출은 2조103억원으로 지난해 같은 기간보다 2.9% 줄었다. 분기 매출이 감소한 것은 지난 2005년 이후 세 번째다.

LG생활건강의 매출이 감소한 이유는 그동안 선전하던 중국 화장품 시장에서 브랜드 영향력이 크게 줄어든 탓으로 분석된다. 럭셔리 브랜드 '후'와 '숨', '오휘'의 중국 매출이 전체 시장 성장률 5%를 밑도는 1% 성장에 그쳤다. 그 결과 3분기 LG생활건강의 화장품 매출은 전년동기 대비 10.2% 줄었다.

허제나 카카오페이증권 연구원은 "특히 핵심경쟁력이자 높은 멀티플을 부여할 수 있는 근거였던 글로벌 럭셔리 브랜드 '후'의 성장세가 주춤했다"며 "광군제가 포함된 4분기는 마케팅비 지출이 확대될 가능성도 높아 외형성장과 수익성에 대한 눈높이는 낮추는 것이 바람직하다"고 분석했다.

박신애 KB증권 연구원은 "향후 LG생활건강의 중국 화장품 매출 성장률이 글로벌 화장품 업체들 대비 부진할 것으로 예상된다"며 "중장기 측면의 안정적인 이익 성장세는 유지될 것으로 전망되나 그동안의 강력했던 실적 모멘텀을 기대하긴 어렵다"고 전망했다.

LG생활건강 주가가 하락세를 보이는 가운데 개인투자자들은 매수에, 기관과 외국인은 매도에 집중했다. 26일 이후 4거래일 동안 기관은 737억원, 외국인은 1617억원 규모의 LG생활건강 주식을 순매도했다. 반면 개인은 2306억원 규모의 LG생활건강 주식을 순매수했다.

이에 대해 한 증권사 관계자는 "최근 실적에 대한 우려가 있지만 아직 투자의견 '매수'를 유지하고 있는 리서치센터가 많고, 낮아진 목표주가라도 현재 주가보다는 높다"며 "장기적으로 브랜드력이 견고하고 위드코로나 전환에 따른 성장세 회복도 기대된다"고 설명했다.

강현창 기자kanghc@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)