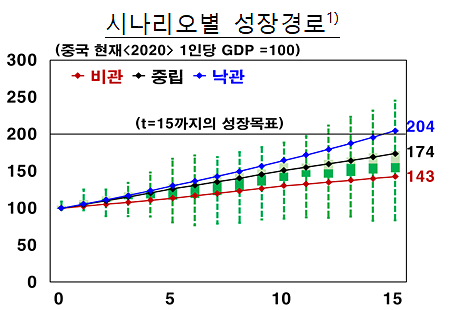

t=0은 각 국가의 1인당 GDP가 약 1만4000달러(중국 2020년 1인당 GDP, 구매력평가)인 시점 자료: PWT 10.0, 조사국 시산. [자료=한국은행]

향후 15년간 중국의 성장률이 3%대 후반까지 떨어질 것이라는 전망이 나왔다. 지나치게 많은 레버리지(차입투자), 생산성 둔화, 미국과의 갈등 등의 영향이다.

한국은행은 12일 '중국 중장기 성장을 제약하는 구조적 리스크 요인 평가' 보고서에서 "종합적으로 점검한 결과, 앞으로 중국 경제는 낙관적 경로보다 중립적 경로에 근접할 것"이라고 분석했다.

한은은 레버리지 해소(디레버리징) 속도와 생산성 하락 폭, 기업환경 불확실성 정도 등에 대한 가정에 따라 2021년부터 2035년까지 15년간 중국의 성장경로를 낙관적(연 성장률 4%대 후반), 중립적(3%대 후반), 비관적(2%대 후반) 시나리오로 구분했다.

중립적 시나리오상 연평균 성장률 3% 후반은 과거 10년(2010∼2019년) 연평균 성장률 7.7%의 절반에도 미치지 못하는 수준이다.

중국의 성장을 제약하는 첫 번째 위험 요인으로는 헝다사태 등으로 불거진 '레버리지 과다' 문제가 꼽혔다. 한은 관계자는 "금융위기 이후 중국 부동산 부문에 과잉투자가 이뤄진 상태에서 부채 구조조정이 원활하지 않으면 중장기 성장 둔화가 불가피하다"고 설명했다.

금융위기 이후 과잉 설비와 기업 구조조정 지연으로 중국 총요소생산성의 증가세가 현저히 둔화한 사실도 문제로 지적됐다. 한은은 보고서에서 "중국 국유기업 중심의 연구·개발(R&D) 투자와 기술혁신 전략의 유효성이 과거보다 떨어졌고, 임금상승과 인구구조 변화와 함께 노동의 성장 기여도도 계속 낮아질 것"이라고 예상했다.

이 밖에 계층 간 소득·자산 불균형 현상이 심해지면서 민간소비 여력이 줄어 내수주도 성장 전환에 어려움을 겪는 점, 중국 정부의 규제 강화와 미·중 갈등으로 기업 환경의 불확실성이 커지는 점도 중국 성장을 가로막는 원인으로 지목됐다.

한은 관계자는 "우리나라도 중국 경제의 성장세 둔화, 내수 중심 경제구조 개편 움직임 등에 맞춰 수출시장을 다변화하고 중국 내수시장에서 경쟁력을 확보할 필요가 있다"고 말했다.

한국은행은 12일 '중국 중장기 성장을 제약하는 구조적 리스크 요인 평가' 보고서에서 "종합적으로 점검한 결과, 앞으로 중국 경제는 낙관적 경로보다 중립적 경로에 근접할 것"이라고 분석했다.

한은은 레버리지 해소(디레버리징) 속도와 생산성 하락 폭, 기업환경 불확실성 정도 등에 대한 가정에 따라 2021년부터 2035년까지 15년간 중국의 성장경로를 낙관적(연 성장률 4%대 후반), 중립적(3%대 후반), 비관적(2%대 후반) 시나리오로 구분했다.

중립적 시나리오상 연평균 성장률 3% 후반은 과거 10년(2010∼2019년) 연평균 성장률 7.7%의 절반에도 미치지 못하는 수준이다.

금융위기 이후 과잉 설비와 기업 구조조정 지연으로 중국 총요소생산성의 증가세가 현저히 둔화한 사실도 문제로 지적됐다. 한은은 보고서에서 "중국 국유기업 중심의 연구·개발(R&D) 투자와 기술혁신 전략의 유효성이 과거보다 떨어졌고, 임금상승과 인구구조 변화와 함께 노동의 성장 기여도도 계속 낮아질 것"이라고 예상했다.

이 밖에 계층 간 소득·자산 불균형 현상이 심해지면서 민간소비 여력이 줄어 내수주도 성장 전환에 어려움을 겪는 점, 중국 정부의 규제 강화와 미·중 갈등으로 기업 환경의 불확실성이 커지는 점도 중국 성장을 가로막는 원인으로 지목됐다.

한은 관계자는 "우리나라도 중국 경제의 성장세 둔화, 내수 중심 경제구조 개편 움직임 등에 맞춰 수출시장을 다변화하고 중국 내수시장에서 경쟁력을 확보할 필요가 있다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)