사진은 기사 내용과 관계 없음 [사진=게티이미지뱅크 ]

[자료=전국경제인연합회]

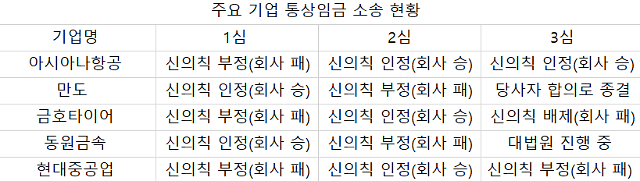

16일 법조계에 따르면 이날 대법원은 현대중공업 통상임금 사건에서 추가 법정수당의 규모, 실질임금 인상률, 통상임금 상승률, 기업의 당기순이익과 변동 추이, 동원 가능한 자금 규모 등 기업 운영을 둘러싼 여러 사정을 종합해보면 중대한 경영상 위기가 초래된다거나 존립 자체가 위태롭게 된다고 인정하기 어렵다고 판단했다.

대법원 관계자는 “일시적인 경영 악화만이 아니라 기업의 계속성이나 수익성, 경영상 어려움을 예견하거나 극복할 가능성이 있는지 등 구체적인 판단 기준을 제시했다”며 판결의 의의를 설명했다.

하지만 이런 설명에도 불구하고 대법원 판례가 아직 부족한 데다 '신의칙'을 판단하는 기준이 실정법상 정리돼 있지 않아 기업 현장에선 여전히 혼선이 일고 있다. 법원의 판단을 받아보지 않고서는 '신의칙' 위배 여부를 알 수 없는 것이다.

현재 대법원은 '신의칙' 위반 요건으로 △영업이익·당기순이익과 같은 경영실적 지표 △매출액·자본금 대비 추가 법정수당의 규모 등을 고려하고 있다.

하지만 신의칙 적용 기준인 ‘연간 매출액’은 상품의 매출이나 서비스 제공에 대한 수입 금액일 뿐 영업이익 및 당기순이익과 직접적으로 연결된 개념이 아니다. 매출액 대비 추가 인건비 비중이 낮다고 해서 이를 곧바로 기업의 부담이 작다고 단정할 수는 없다는 지적이다.

실제로 대법원은 지난 2019년 버스업체 통상임금 사건에서 추가 법정수당이 매출액의 4%에 불과해 경영상 어려움을 초래하지 않는다고 봤다. 하지만 통상적으로 제조업의 평균 영업이익율이 6~8%에 불과한 점을 고려하면 기업에 상당한 부담이 될 수밖에 없다.

대형로펌의 노동전문 변호사는 “이런 지표에 근거해 특정 기업이 추가 법정 수당을 부담함으로써 해당 기업의 재무구조에 어떠한 영향을 미칠 수 있는지, 중대한 경영상의 어려움이 초래되는지를 판단하기는 어려운 측면이 있다”고 전했다.

판례상 통상임금 신의칙 적용 기준 지표 중 하나인 '총 인건비'도 기업이 갖고 있는 자금 여력과는 관계가 없고, '이익잉여금'도 회계상 자본을 구성하는 한 요소라 기업의 현금 자산을 그대로 보여주는 것은 아니라는 지적이 나온다.

권순용 변호사는 "'중대한 경영상의 어려움’은 신의칙 판단의 주요 요소로 검토되는데, 재판부마다 기업의 경영 및 재정 상태에 대해 상이한 결론을 내리고 있어 노사 모두 법원의 개별적인 판단을 기다려야 하는 상황이 반복되고 있다"고 말했다.

신진영 기자yr29@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)