[사진=SM상선 제공]

HMM의 주주뿐만이 아니다. 또 다른 해운사인 창명해운도 마찬가지다. 창명해운은 2010년대 중반 해운업황의 악화로 회생 신청까지 했을 정도로 사세가 악화됐다. 하지만 많은 기업과 펀드들이 해운업의 호황에 편승하고 싶어했고 돈도 몰렸다. 그 덕에 창명해운 인수합병(M&A)도 큰 인기를 끌었다.

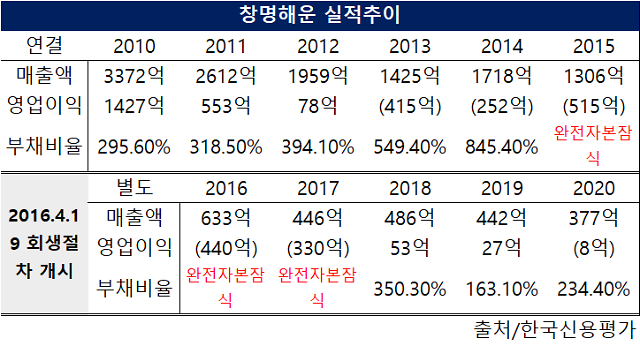

[출처=한국신용평가]

지난해 창명해운 지분 매각전은 크게 2차례 벌어졌다. 첫 번째는 상반기 NH농협은행의 지분과 채권 매각이었다. 당시 NH농협은행은 삼일PwC를 매각주간사로 선정해 매각을 진행했는데 YJA인베스트먼트 컨소시엄이 SM(삼라마이다스)그룹을 따돌리고 창명해운 주식 12만1488주(지분율 16.5%)와 750억원 상당의 대출채권을 약 750억원에 인수했다.

얼핏 보면 주식의 가치가 0원이고, 채권은 가격대로 사온 것으로 보일 수 있다. 하지만 창명해운이 회생 절차에 돌입한 이력을 고려해야 한다. 회생 절차에 들어갈 경우, 채권단은 기존 채권 금액의 10%도 제대로 보전 받기 어려운 상황이 된다.

M&A 전분가들은 두 번의 딜에서 가장 큰 이득을 본 곳으로 NH농협은행을 꼽았다. 채권과 지분을 모두 매각했기 때문이다. 투자은행(IB) 업계 관계자는 "농협은 채권과 지분을 모두 매각했다"면서 "반면 KB, 신한 등은 지분만 매각했기에 향후 채권 회수 단계가 필요하다"고 말했다. 이어 "KB와 신한의 경우에도 그다지 나쁘다고 말할 수 없는 이유는 창명해운의 대주주가 대기업으로 바뀌며 채무자의 신용도가 급등했기 때문"이라고 덧붙였다.

SM그룹을 최고의 승자로 볼 수도 있다. 창명해운의 수익성이 제고되고 성장한다면 그 과실의 몫은 최대주주인 SM그룹에 가장 많이 돌아갈 것이기 때문이다.

KB은행, 신한은행, 산은캐피탈 등도 나쁘지 않은 성적표를 받아들었다. 창명해운의 대주주가 SM그룹으로 바뀌며 채권의 대손 우려가 줄어들었고, 충당금 부담도 다소 완화됐기 때문이다.

화인자산운용 등 YJA인베스트먼트 컨소시엄에 참여해 투자했던 재무적투자자(FI)들 역시 마찬가지다. 해운업계 강자인 SM그룹이 투자를 단행하면서 창명해운의 성장 가능성이 제고됐다는 이유에서다. 다른 IB 업계 관계자는 "YJA 컨소시엄이 투자한 이후 창명해운을 키우겠다고 투자가 이어지는 상황은 FI들에게 긍정적"이라고 평가했다.

반면, 이번 딜이 아쉬운 결과로 다가올 쪽은 기존 최대주주였던 이경재 창명해운 대표이사 측이다. 최대주주 지위를 상실했기 때문이다. 다만, 경영권은 유지했다. 지난주 있었던 임시 주주총회에서는 사내이사 및 사외이사가 추가됐을 뿐 이경재 대표이사뿐만 아니라 이종하 이사, 허재영 이사 등은 그대로 직을 유지했다. 이와 관련해 한 관계자는 "SM그룹이 주총 특별결의를 위한 지분율을 확보하지 못했다"라고 설명했다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)