[출처/인트로메딕 홈페이지]

8일 금감원 전자공시에 따르면 소장용 캡슐내시경 등 의료기기를 제조하는 코스닥 상장사 인트로메딕은 오는 10일 제13회 사모 CB 200억원을 월드메탈에 발행할 예정이다. 표면이자율과 만기 이자율은 각각 6.0%이고, CB리픽싱(전환가액 하향 조정)은 최대 70%까지 가능하며, CB 콜옵션(중도상환청구권) 조건은 없다.

이번 인트로메딕의 CB 발행 여부가 관심을 모으는 이유는 회사가 이전에도 CB 발행을 몇 차례나 연기한 전례들이 많기 때문이다. 인트로메딕은 △2019년 발행 결정한 제 9회차 CB의 경우 네 차례 △2020년 3월 발행 결정한 제 11회 CB는 여섯 차례 △지난해 3월 발행 결정한 12회차 CB는 한 차례 씩 각각 연기하고 나서 발행한 바 있다.

인트로메딕은 싸이월드제트의 대주주로 주목을 받고 있지만, 지배력의 안정성과 실적 측면의 불안함이 노출되면서 투자유치에도 의문 부호가 붙고 있다.

최대주주가 자주 바뀌면 정책적인 일관성도 떨어질 수 밖에 없다. 인트로메딕은 2019년 말 이후 주 사업 분야인 캡슐내시경/내시경과 관련해서 상표 출원 및 등록이 없다. 2019년 말 기준 27건이었던 출원 및 등록수는 2021년 3분기 말에도 여전히 27건이다. 또 2018년 6월 이후 추가로 수행되는 연구과제 역시 없는 상황이다.

코스닥 기업의 한 관계자는 "코스닥 기업을 볼 때 최대주주 변경을 가장 먼저 확인한다"며 "최대주주가 자주 변경된다면 기업의 장기적인 플랜을 신뢰하기 어렵다"라고 말했다.

[출처=금감원 전자공시]

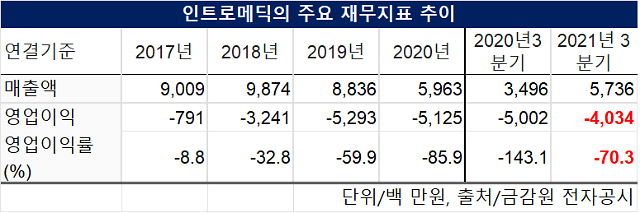

아울러 4년 9개월째 연결 및 별도 기준으로 적자 행진이 계속되고 있다. 기술 특례로 상장된 기업이 아니었다면 이미 관리종목에 지정됐을 성적표다.

손실 폭도 상당하다. 수익성의 지표 중 하나인 영업이익(손실)률은 2019년 (-) 59.9%, 2020년 (-) 85.9%, 2021년 3분기엔 (-) 70.3%를 기록 중이다. 100원의 수익을 낼 때 150원 이상의 비용을 지출한다는 의미다. 지난해 하반기 △결손금 보전을 위한 자본잉여금의 이익잉여금 전환 △무상감자 및 액면분할 등을 단행한 배경에도 이처럼 계속되는 대규모 손실이 있었던 것으로 보인다.

그렇다고 쿠팡처럼 손실을 보면서 매출액이 늘어난 것도 아니다. △2017년 90억원 △2018년 98억원 △2019년 88억원 △2020년 60억원 △2021년에는 3분기까지 57억원의 매출을 내고 있다.

지난해 11월 국내 코스닥 기업들은 무더기로 CB 발행을 결정했다. CB발행 관련 규정이 기존 소액 투자자들을 보호하는 쪽으로 바뀌면서 이를 앞두고 `막차' CB발행 결정이 잇따른 것이다.

그런데 아주경제 자본시장부가 직접 집계한 결과, 지난 11월 `막차 CB' 발행을 결정한 기업 중 8일 현재까지 아직 발행에 나서지 않은 기업은 전체의 약 30% 수준이다. 또 이를 연기하거나 철회 공시를 한 기업의 비율은 12.5%에 이른다.

이에 대해 인트로메딕 관계자는 "현재까지는 변동 사항이 없으며 변동 사항 발생 시 공시로 나갈 예정이다"는 원칙적인 입장만 밝혔다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)