[사진 = 국세청 제공]

국세청이 1세대 1주택 비과세 등 세무사도 어려워하는 양도소득세 관련 내용을 사례별로 풀어 설명한 자료를 제작했다.

국세청이 16일 공개한 '사례로 풀어보는 양도소득세 월간 질의 톱텐(Top 10)'은 1세대 1주택자 양도세 비과세 혜택을 받기 위한 일시적 2주택 허용기간과 보유기간 기산일 등 국민들이 자주 묻는 양도세 질의와 답변을 소개하고 있다.

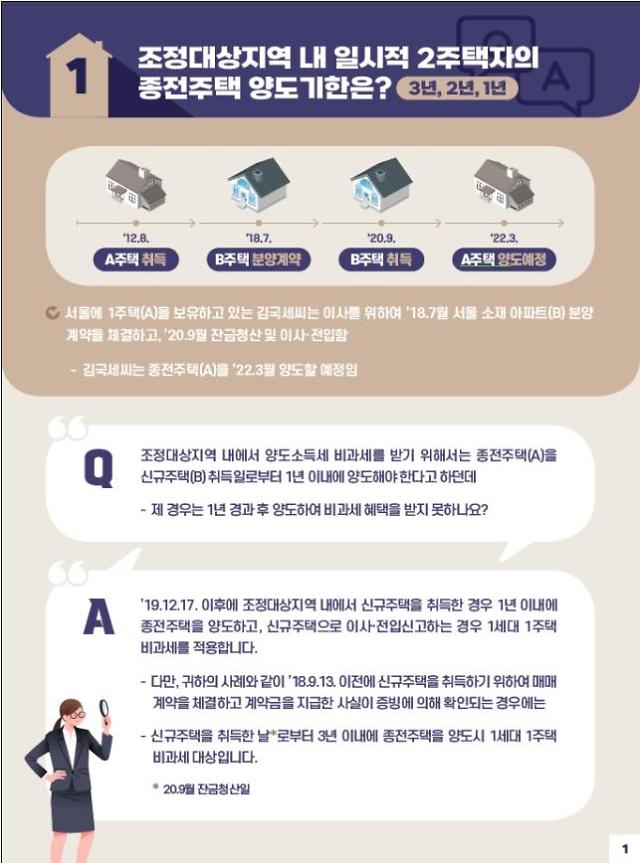

해당 자료에 따르면 조정대상지역 내 일시적 2주택자가 양도세 비과세 혜택을 받으려면 종전주택 취득일이나 신규주택(분양권 포함) 계약일이 언제인지에 따라 양도기한이 3년, 2년, 1년으로 구분된다.

또 계약일이나 취득시점이 2018년 9월 13일 이전인 경우 3년, 2018년 9월 14일과 2019년 12월 16일 사이인 경우 2년, 2019년 12월 17일 이후인 경우 1년이 일시적 2주택 허용기간이다.

아울러 2012년 8월 A주택을 취득한 사람이 2018년 7월 B주택 분양계약을 맺고 2020년 9월 잔금 청산 후 이사·전입한 경우, 2022년 3월 A주택을 양도하면 비과세 혜택을 받을 수 있다.

이는 2018년 9월 13일 이전에 B주택 매매계약을 체결하고 계약금을 지급한 사실이 확인되면 일시적 2주택 허용기간 3년이 적용되기 때문이다.

또한 2019년 12월 17일 이후 신규주택을 취득했더라도 신규주택에 임차인이 있다면 일시적 2주택 허용기간이 최대 2년으로 늘어난다. 임대차계약 종료일 이전에 이사·전입하면 비과세 혜택을 받을 수 있다.

이밖에도 국세청은 1세대 1주택 비과세를 받기 위한 보유기간, 거주기간 등에 대해서도 자료에 상세히 설명했다.

2021년 1월 1일부터는 2주택 이상을 보유한 1세대가 1주택 외의 주택을 모두 처분하더라도 1주택이 된 시점부터 보유기간을 기산해 양도세 비과세 혜택을 주고 있다.

그러나 그 이전인 2020년 말 다른 주택을 모두 팔아 1주택이 된 경우에는 보유기간 재기산 규정이 적용되지 않는다.

국세청은 1세대 1주택 비과세 관련 내용을 소개한 이번 자료를 시작으로 다주택자 중과제도, 조합원 입주권·분양권, 장기임대주택, 조세특례제한법상 감면제도 등을 주제로 매월 자료를 만들 계획이다.

관련 자료는 국세청 홈페이지 '국세신고안내' 메뉴 중 '양도소득세 월간 질의 TOP 10'에서 내려받을 수 있다.

김면수 기자rlaaustn@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)