퇴직연금 연도별 적립금 및 유형별 구성비 [자료=금융감독원]

지난해 말 기준 국내 퇴직연금 적립금이 300조원에 육박한 것으로 나타났다. 다만 전체 수익률은 지난해 증시 침체 등 영향으로 전년 대비 줄어든 연 2%에 불과한 것으로 집계됐다.

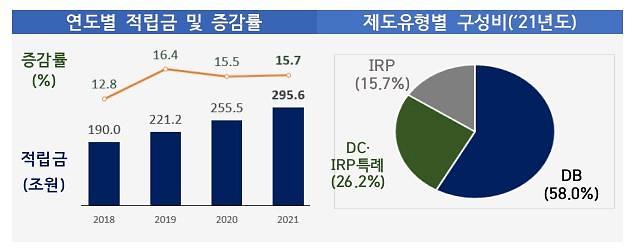

17일 금융감독원과 고용노동부가 발표한 '2021년 말 기준 퇴직연금 적립금 운용현황 통계'에 따르면 지난해 말 기준 퇴직연금 총 적립금은 전년 말(255조5000억원) 대비 40조1000억원(15.7%) 증가한 295조6000억원으로 집계됐다. 지난 2017년 168조4000억원 수준이던 퇴직연금 규모가 불과 5년 만에 90조원 가까이 급증한 것이다.

유형별로 보면 확정급여형(DB)이 171조5000억원(58%), 확정기여형(DC) 77조6000억원(26.2%), 개인형퇴직연금(IRP)은 46조5000억원(15.7%)이 적립됐다. 특히 개인이 직접 운용하는 'DC'와 'IRP' 적립금 증가액(22조5000억원)이 확정급여형 적립금 증가액(17조6000억원)을 추월하며 빠른 성장세를 나타내고 있다.

상품유형별(원리금보장/실적배당)로는 원리금보장형이 전체 적립금 중 86.4%(255조4000억원)로 대부분을 차지했다. 나머지 13.6%는 실적배당형(40조2000억원)으로 확인됐다. 특히 확정기여형과 개인형퇴직연금의 경우 공격적인 실적배당형 운용비중이 각각 20.7%, 34.3%로 확정급여형(4.8%)보다 상대적으로 높은 것으로 나타났다.

제도유형별 수익률을 살펴보면 DB형이 1.51%로 가장 낮았고, DC형·IRP특례 2.49%, 개인형IRP가 3.00%로 DC형과 개인형IRP 수익률이 상대적으로 높게 나타났다. 전년도 10%를 넘어섰던 실적배당형 수익률의 경우 6.42%로 급락했고 원리금보장형 상품 역시 1.68%에서 1.35%로 하락했다.

금감원 관계자는 "원리금보장형 상품의 경우 코로나 이후 지속된 초저금리 구간에 해당돼 예적금과 보험 등 주요 상품 수익률이 하락했다"며 "실적배당형 역시 지난해 증시 침체로 펀드 수익률이 국내 주식형 상품을 중심으로 급락한 데다 2020년 폭등기와 비교해 주식시장이 정체 국면을 보이면서 2019년 수익률로 내려간 것으로 추정된다"고 설명했다.

퇴직연금 가입자 2명 중 1명은 은행을 통해 상품을 가입한 것으로 나타났다. 권역 점유율을 보면 은행이 50.6%, 생명보험 22.0%, 금융투자 21.3%, 손해보험 4.8%, 근로복지공단 1.3% 순이었다. 금투권역 비중이 증가한 반면 은행과 보험 비중은 감소추세에 있다. 총비용 부담률은 지난해 0.005%포인트 소폭 하락한 0.417%로 집계됐다. 권역별로는 은행의 운용·자산관리 수수료율(자산관리 기준 20bp)이 타 업권(자산관리 평균 17.5bp) 대비 높은 것으로 조사됐다.

한편 지난해 만 55세 요건을 충족해 퇴직연금 수령을 개시한 계좌는 39만7270좌로 이 중 95% 이상이 일시금을 선택한 것으로 파악됐다. 다만 연금수령 비중도 4.3%로 1년 전과 비교해 1%포인트가량 확대됐다. 금액 기준으로는 전체 9조3000억원 중 34.3%(3조2000억원)가 연금으로 수령했다. 일시금 수령 시 평균 수령액은 1615만원으로, 연금수령 계좌 평균 수령액(1억8858만원)의 8.6% 수준이었다.

금감원 측은 "일시금 자체를 선호하기보다는 수급 개시 시점의 적립금 규모가 작아 일시금 선택 비중이 높게 나타나는 것으로 보인다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)