13일 금융업계에 따르면 정부는 2분기 내로 신보에 대한 비은행 기관의 보증위탁도 가능하도록 신용보증기금법(신보법)을 개정한다. 현행 신보법으론 은행에 대한 위탁만 가능해 비은행의 대환대출을 추진하려면 반드시 관련 법 개정이 선행돼야 한다.

이어 3분기 중 시스템 구축·협약 체결에 나선다. 9월 중 시범 테스트를 거쳐 10월 초에 시행을 추진할 예정이다. 이는 코로나 팬데믹(세계적 대유행) 이후 피해를 입은 자영업자들에게 금리 부담을 덜어주기 위해 마련된 조치다. 제1·2금융권 고금리 대출을 보다 낮은 금리로 대환할 수 있도록 설계했다.

대상은 신청 시점에 정상 상환 중인 3년 평균 매출액 10억원(숙박·음식·교육 보건 등)~120억원(식료품 제조· 제조업 등) 미만인 개인 또는 법인이다. 코로나로 인한 손실보상 수급자이거나 매출 감소를 증명해야 한다. 금융권에서 만기 연장과 상환 유예를 받은 기업도 포함된다. 도박·사행성, 부동산 등 정책 지원이 불필요한 업종은 제외된다. 국세·지방세 체납, 휴·폐업한 기업 등도 마찬가지다.

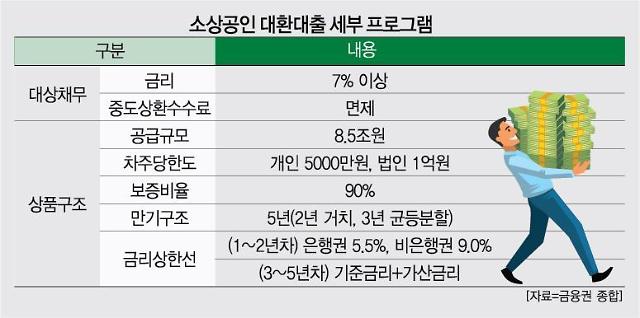

대상 채무는 기존 대출 상품 금리가 연 7% 이상이어야 하며 중도상환수수료는 면제된다. 총 공급 규모는 8조5000억원이며 차주당 한도는 개인 5000만원, 법인 1억원이다. 금리는 최고 상한 범위 내에서 차주 신용도에 따라 결정된다.

상환 기간은 총 5년이며 1~2년 차는 고정금리, 3~5년 차는 기준금리+가산금리가 적용된다. 1~2년 차 금리 상한선은 은행권 5.5%, 비은행권 9.0% 이내다. 3~5년 차 기준금리로는 은행채 1년물, 금융채 1년물 등이 활용된다. 가산금리는 은행권 2.5%포인트, 비은행권 5.5%포인트 이내다. 예컨대 올해 5월 말 기준 은행채 1년물 금리인 2.659%를 적용하면 은행은 최대 5.159%, 비은행은 최대 8.159%로 한정된다.

은행과 신보 간 기 싸움이 이어졌던 보증 비율은 90%로 확정됐다. 앞서 은행권은 90~100% 보증비율을 정부에 요구했고, 금융당국과 신보는 80%를 제시해 간격이 컸다. 이번 대환 대출은 과거보다 부실률이 높을 것으로 관측되는 만큼 은행으로선 최소 방어막 마련에 성공한 셈이다. 만약 1000만원을 대환대출한 소상공인이 이를 갚지 못했을 때 900만원은 신보가, 나머지 100만원은 은행이 부실을 떠안게 된다. 일례로 과거 대환대출 상품인 ‘바꿔드림론’은 대위변제율이 17.1%까지 치솟은 바 있다.

보증료율(대출 총액에 대한 보증료 비율)은 연 1%가 고정 적용되며, 위탁보증수수료(신보가 수탁기관에 제공하는 비용)는 보증료의 10%다. 대환대출 상품 역시 중도상환 수수료는 없다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)

윤똥은 머리가 깡통인가부다.

빚 좋은 개살구 정책. 왜냐구?

대환대출은 운전자금 즉 사업자금 용도로

받은것만 대환대고 생활자금이나 다른 신용대출로 받은것은 안된다고 한다. 이런 썅ㅡㅡ