코로나 팬데믹(세계적 대유행) 이후 보험사들이 사이버마케팅(CM)채널을 중심으로 비대면채널 강화에 나서고 있다. 하지만 손해보험사들이 자동차보험을 중심으로 CM채널 확대에 성공하고 있는 반면, 생명보험사들은 상품 특성을 살리지 못하면서 CM채널을 활용하지 못하고 있는 것으로 나타났다.

특히, 생보사들의 경우 내년도 새 보험회계기준(IFRS17) 대비를 위해 CM채널에서 판매할 수 있는 저축성보험 판매를 억제한 것이 CM채널 확대에 악영향을 미친 것으로 분석된다.

15일 손해보험협회 공시에 따르면 지난 1분기 기준 삼성화재와 현대해상, DB손보, KB손보 등 국내 주요 손보사 10곳의 CM채널 초회보험료는 1조 5532억원으로 지난해 1분기(1조 3708억원) 보다 13.3% 늘었다.

손보사의 CM채널 실적은 최근 몇 년간 성장세를 지속하고 있다. 2015년 9127억원에 불과하던 손보사의 CM채널 초회보험료는 2016년 1조 2596억원을 기록하며 사상 처음으로 1조원을 넘었다. 이후 2017년 1조 9517억원, 2018년 2조 6567억원, 2019년 3조 1061억원, 2020년 4조 9728억원, 2021년 5조 7620억원을 기록했다. 올해도 1분기 실적을 유지하면 처음으로 CM채널 초회보험료가 6조원을 넘어설 것으로 보인다.

초회보험료란 해당 기간 보험을 계약한 후 처음 납입한 보험료로, 보험사의 신규 실적을 나타내는 지표다.

회사별로 보면 메리츠화재의 CM채널 실적이 급상승했다. 메리츠화재는 올 1분기 CM채널 초회보험료 183억원을 기록해 전년 동기 131억원에서 40.1% 급증했다. DB손보와 KB손보는 올 1분기 CM채널 초회보험료가 2654억원, 2226억원으로 지난해 1분기보다 각각 23.2%, 21.2% 늘었다. 현대해상도 2602억원으로 전년 동기 대비 19.8% 증가했다.

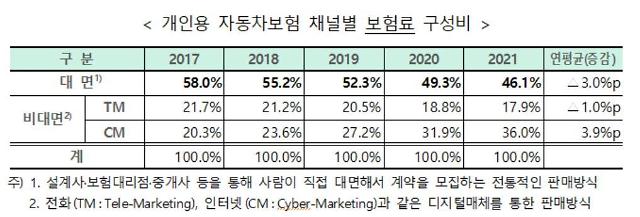

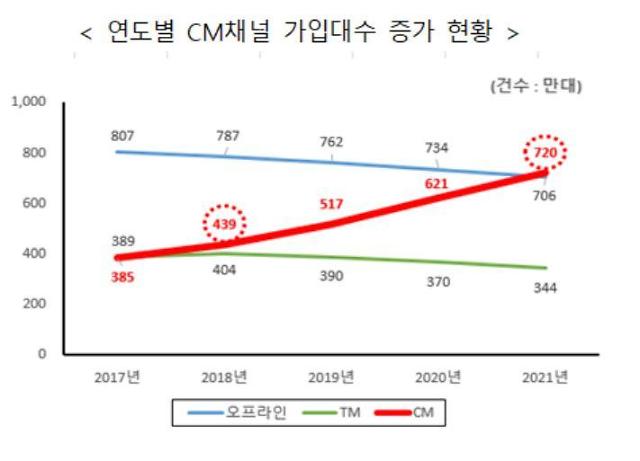

손보사의 CM채널 성장은 자동차보험이 견인했다. 보험개발원에 따르면 자동차보험 가입대수 기준 CM채널의 비중은 40.7%를 기록하며 대면채널(39.9%)를 처음으로 앞질렀다. 텔레마케팅(TM)채널 비중은 19.4%였다.

이 기간 수입보험료 비중은 대면(46.1%), CM채널(36.0%), TM채널 (17.9%) 순으로 나타났다. 대면채널의 보험료가 CM채널보다 높은 영향으로 풀이된다.

개발원은 CM채널의 성장을 인터넷 사용에 익숙하고 가격에 민감한 20~40대 연령층이 견인한 것으로 분석했다. 연령대별 CM채널 가입률은 30대(62%), 20대(57%), 40대(48%), 50대(30%), 60대(27%) 순으로 나타났다.

가입대수 기준 자동차보험에서 CM채널의 비중이 대면채널을 추월한 데에는 간편한 가입절차와 낮은 가격 때문으로 분석된다. 또 빅데이터 연계를 통한 차량정보통합서비스(VeTI)의 활용으로, 자동차 세부사양을 모르더라도 차량번호만 알면 보험료 산출이 가능하고 소요시간도 단축돼 인터넷 가입이 수월해진 영향도 작용한 것으로 평가된다.

손보사 관계자는 "소비자가 인터넷으로 직접 보장내용을 설계하는 경우 사고 발생 시 충분한 보상을 받을 수 있도록 운전자 범위와 담보별 가입 여부와 보상한도 등 나에게 적합한 보장범위를 신중하게 선택할 수 있게 됐다"며 "특히 상품 구조가 단순한 자동차보험과 미니보험을 중심으로 비대면채널을 선호하는 소비자가 늘어나고 있다"고 말했다.

생명보험협회에 따르면 올해 1분기 생보업계가 CM채널에서 거둔 신계약 초회보험료는 65억 3000만원으로 전년 동기(173억 5600만원) 대비 62.3%(108억 3000만원) 줄었다.

생보사별로 보면 과거 CM채널 비중이 높았던 KB생명과 교보라이프플래닛 등의 실적이 저조했다.

이 기간 KB생명의 CM채널 초회보험료는 38억원을 기록했다. 이는 생보사 중 가장 액수이지만 1년 전(116억원)과 비교하면 67.3% 줄어든 액수다. 교보라이프플래닛생명도 CM채널 매출이 크게 감소했다. 지난해 1분기 29억원이었던 교보라이프 CM채널 실적은 5억원으로 전년보다 84.0% 급감했다.

생보사의 CM채널 실적이 악화된 데에는 생보 상품 특성 때문이라는 분석이다. 손보사는 상품 구조가 단순한 자동차보험이 주력상품이지만, 생보사의 경우 상품 구조가 복잡한 종신보험이 주력상품이기 때문이다. 종신보험의 경우 불완전판매 가능성이 높아 대부분 보험설계사 등 대면채널 의존도가 높다.

증시 악화로 변액보험 수요가 크게 감소한 것도 영향을 미친 것으로 보인다. 생보협회 공시에 따르면 지난 3월 말 기준 생보사들의 변액보험 순자산은 총102조 9080억원으로 연초보다 9조 4357억원이나 줄었다. 올해 1분기 변액보험 1년 수익률은 –3.49%에 불과했다. 지난해 같은 기간 25.1%의 수익률을 기록한 것과 대조적이다.

그나마 생보사가 CM채널에서 판매가 가능한 저축성보험 역시 공격적인 판매가 불가한 상황이다. 내년부터 IFRS17이 도입되면 저축성보험이 독이 될 수 있기 때문이다.

IFRS17의 핵심은 보험부채를 현재의 가격(시가)으로 산출해 반영하는 것이다. 예를 들어 보험사가 현재 낼 수 있는 수익률이 2%라고 가정할 때, 과거 팔았던 7%의 고금리 계약 상품은 5%포인트 차이만큼 보험사가 충당금을 쌓아야 한다. 이전까지는 보험금 지급 완료될 때까지 7%의 수익을 낼 수 있다는 가정하에 충당금을 쌓았다. 이렇게 되면 IFRS17 상황에서는 과거 고금리 계약으로 발생하는 부채가 급격하게 늘어나게 된다.

실제 고금리 저축성보험 판매에 따른 생보사들의 이차역마진 규모는 매년 빠르게 증가하고 있다. 지난달 25일 국회 의원회관에서 진행한 '보험산업 리스크관리&신사업 활로는' 세미나에서 지광운 군산대학교 법학과 교수가 발표한 자료에 따르면, 지난해 9월 말 기준 생보사의 이차역마진 금액은 2조 2000억원에 달한다. 생보사의 이차역마진 액수는 2017년 1조원, 2018년 6000억원, 2019년 5000억원, 2020년 1조 7000억원으로, 매년 빠르게 증가하고 있다.

생보업계 관계자는 "손보사의 경우 자동차보험이 차지하는 비중이 압도적으로 높은 데다가 다이렉트 채널 등을 이용하면 상대적으로 저렴한 측면도 있어 CM채널 등 비대면 가입을 선호하는 경향이 뚜렷하다"면서도 "생보사의 경우 주력상품인 종신보험과 변액보험의 상품 구조가 어려워 불완전판매가 잇따르는 만큼 온라인 판매가 쉽지 않다"고 말했다. 이어 그는 "과거 CM채널 판매에 주력했던 저축성보험상품 역시 IFRS17 도입에 맞춰 생보사들이 판매를 꺼리면서 CM채널 확대에 어려움을 느끼고 있다"고 덧붙였다.

특히, 생보사들의 경우 내년도 새 보험회계기준(IFRS17) 대비를 위해 CM채널에서 판매할 수 있는 저축성보험 판매를 억제한 것이 CM채널 확대에 악영향을 미친 것으로 분석된다.

[자료=각사]

손보사, 자동차보험 앞세워 CM채널 확대 성공

최근 들어 손보사들이 대표적 비대면채널인 CM채널 확대에 성공했다는 평가를 받고 있다. 15일 손해보험협회 공시에 따르면 지난 1분기 기준 삼성화재와 현대해상, DB손보, KB손보 등 국내 주요 손보사 10곳의 CM채널 초회보험료는 1조 5532억원으로 지난해 1분기(1조 3708억원) 보다 13.3% 늘었다.

초회보험료란 해당 기간 보험을 계약한 후 처음 납입한 보험료로, 보험사의 신규 실적을 나타내는 지표다.

회사별로 보면 메리츠화재의 CM채널 실적이 급상승했다. 메리츠화재는 올 1분기 CM채널 초회보험료 183억원을 기록해 전년 동기 131억원에서 40.1% 급증했다. DB손보와 KB손보는 올 1분기 CM채널 초회보험료가 2654억원, 2226억원으로 지난해 1분기보다 각각 23.2%, 21.2% 늘었다. 현대해상도 2602억원으로 전년 동기 대비 19.8% 증가했다.

손보사의 CM채널 성장은 자동차보험이 견인했다. 보험개발원에 따르면 자동차보험 가입대수 기준 CM채널의 비중은 40.7%를 기록하며 대면채널(39.9%)를 처음으로 앞질렀다. 텔레마케팅(TM)채널 비중은 19.4%였다.

이 기간 수입보험료 비중은 대면(46.1%), CM채널(36.0%), TM채널 (17.9%) 순으로 나타났다. 대면채널의 보험료가 CM채널보다 높은 영향으로 풀이된다.

개발원은 CM채널의 성장을 인터넷 사용에 익숙하고 가격에 민감한 20~40대 연령층이 견인한 것으로 분석했다. 연령대별 CM채널 가입률은 30대(62%), 20대(57%), 40대(48%), 50대(30%), 60대(27%) 순으로 나타났다.

가입대수 기준 자동차보험에서 CM채널의 비중이 대면채널을 추월한 데에는 간편한 가입절차와 낮은 가격 때문으로 분석된다. 또 빅데이터 연계를 통한 차량정보통합서비스(VeTI)의 활용으로, 자동차 세부사양을 모르더라도 차량번호만 알면 보험료 산출이 가능하고 소요시간도 단축돼 인터넷 가입이 수월해진 영향도 작용한 것으로 평가된다.

손보사 관계자는 "소비자가 인터넷으로 직접 보장내용을 설계하는 경우 사고 발생 시 충분한 보상을 받을 수 있도록 운전자 범위와 담보별 가입 여부와 보상한도 등 나에게 적합한 보장범위를 신중하게 선택할 수 있게 됐다"며 "특히 상품 구조가 단순한 자동차보험과 미니보험을 중심으로 비대면채널을 선호하는 소비자가 늘어나고 있다"고 말했다.

[자료=보험개발원]

생보사들 CM채널 확대 실패…증시 불안·IFRS17 대비로 판매 위축

손보사들이 자동차보험을 중심으로 CM채널 확대에 성공한 반면, 생보사들의 CM채널 실적은 오히려 후퇴하고 있는 것으로 나타났다.생명보험협회에 따르면 올해 1분기 생보업계가 CM채널에서 거둔 신계약 초회보험료는 65억 3000만원으로 전년 동기(173억 5600만원) 대비 62.3%(108억 3000만원) 줄었다.

생보사별로 보면 과거 CM채널 비중이 높았던 KB생명과 교보라이프플래닛 등의 실적이 저조했다.

이 기간 KB생명의 CM채널 초회보험료는 38억원을 기록했다. 이는 생보사 중 가장 액수이지만 1년 전(116억원)과 비교하면 67.3% 줄어든 액수다. 교보라이프플래닛생명도 CM채널 매출이 크게 감소했다. 지난해 1분기 29억원이었던 교보라이프 CM채널 실적은 5억원으로 전년보다 84.0% 급감했다.

생보사의 CM채널 실적이 악화된 데에는 생보 상품 특성 때문이라는 분석이다. 손보사는 상품 구조가 단순한 자동차보험이 주력상품이지만, 생보사의 경우 상품 구조가 복잡한 종신보험이 주력상품이기 때문이다. 종신보험의 경우 불완전판매 가능성이 높아 대부분 보험설계사 등 대면채널 의존도가 높다.

[자료=보험개발원]

증시 악화로 변액보험 수요가 크게 감소한 것도 영향을 미친 것으로 보인다. 생보협회 공시에 따르면 지난 3월 말 기준 생보사들의 변액보험 순자산은 총102조 9080억원으로 연초보다 9조 4357억원이나 줄었다. 올해 1분기 변액보험 1년 수익률은 –3.49%에 불과했다. 지난해 같은 기간 25.1%의 수익률을 기록한 것과 대조적이다.

그나마 생보사가 CM채널에서 판매가 가능한 저축성보험 역시 공격적인 판매가 불가한 상황이다. 내년부터 IFRS17이 도입되면 저축성보험이 독이 될 수 있기 때문이다.

IFRS17의 핵심은 보험부채를 현재의 가격(시가)으로 산출해 반영하는 것이다. 예를 들어 보험사가 현재 낼 수 있는 수익률이 2%라고 가정할 때, 과거 팔았던 7%의 고금리 계약 상품은 5%포인트 차이만큼 보험사가 충당금을 쌓아야 한다. 이전까지는 보험금 지급 완료될 때까지 7%의 수익을 낼 수 있다는 가정하에 충당금을 쌓았다. 이렇게 되면 IFRS17 상황에서는 과거 고금리 계약으로 발생하는 부채가 급격하게 늘어나게 된다.

실제 고금리 저축성보험 판매에 따른 생보사들의 이차역마진 규모는 매년 빠르게 증가하고 있다. 지난달 25일 국회 의원회관에서 진행한 '보험산업 리스크관리&신사업 활로는' 세미나에서 지광운 군산대학교 법학과 교수가 발표한 자료에 따르면, 지난해 9월 말 기준 생보사의 이차역마진 금액은 2조 2000억원에 달한다. 생보사의 이차역마진 액수는 2017년 1조원, 2018년 6000억원, 2019년 5000억원, 2020년 1조 7000억원으로, 매년 빠르게 증가하고 있다.

생보업계 관계자는 "손보사의 경우 자동차보험이 차지하는 비중이 압도적으로 높은 데다가 다이렉트 채널 등을 이용하면 상대적으로 저렴한 측면도 있어 CM채널 등 비대면 가입을 선호하는 경향이 뚜렷하다"면서도 "생보사의 경우 주력상품인 종신보험과 변액보험의 상품 구조가 어려워 불완전판매가 잇따르는 만큼 온라인 판매가 쉽지 않다"고 말했다. 이어 그는 "과거 CM채널 판매에 주력했던 저축성보험상품 역시 IFRS17 도입에 맞춰 생보사들이 판매를 꺼리면서 CM채널 확대에 어려움을 느끼고 있다"고 덧붙였다.

김형석 기자khs84041@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)