#서울시 성북구에 거주 중인 대학생 정 씨(23)는 최근 사회관계망서비스(SNS)에 급전을 빌려준다는 일명 ‘대리입금(댈입)’ 광고를 냈다. 10대 청소년들의 게임 아이템 또는 아이돌 굿즈(기념품) 구매 비용을 대신 입금해준다. 단, 금액은 10만원 미만이다. 이래야만 이자제한법상 별도의 금리 제한이 없는 합법적인 이자 수취가 가능하기 때문이다. 실제로 정 씨는 주당 5만원의 이자를 더하는 조건으로 급전을 빌려주고 있다. 원금의 무려 절반에 달하는 규모다. 만약 연체가 발생할 경우, 별도의 지각비도 받는다.

#취업준비생 이 씨(26)는 최근 돈이 급해 대출업자에게 핸드폰 유심을 대리 개통해주고, 30만원을 빌렸다가 경찰에 적발됐다. 스스로 나를 구제한다는 뜻의 일명 ‘내구재 대출’이다. 이는 명백한 전기통신사업법 위반 행위에 해당한다. 결국 이 씨는 빌린 돈의 10배에 달하는 300만원의 벌금을 물게 됐고, 파산 직전의 상황까지 몰리게 됐다.

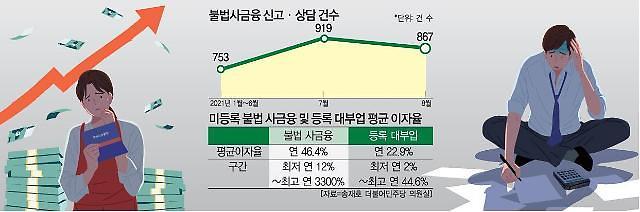

개인 간 10만원 미만 소액 금전거래에도 법정 최고 이자를 제한하자는 내용의 ‘이자제한법 개정안’이 여전히 국회 문턱을 넘지 못하고 있다. 현행법상 대부업 이외의 개인 간 금전거래는 원금이 10만원 미만일 경우, 별도의 이자 제한을 두지 않는다. 법정 최고 이자율은 연 20%지만 소액 거래는 따로 제한이 없는 ‘사각지대’인 셈이다. 이로 인한 피해는 주로 10대 청소년에 집중된다. 아직 제대로 된 금융지식도 갖추지 못한 채 금융범죄에 노출될 수 있다는 점을 고려하면, 새 정부 체제에선 반드시 개선이 이뤄져야 한다는 지적이 나온다.

#취업준비생 이 씨(26)는 최근 돈이 급해 대출업자에게 핸드폰 유심을 대리 개통해주고, 30만원을 빌렸다가 경찰에 적발됐다. 스스로 나를 구제한다는 뜻의 일명 ‘내구재 대출’이다. 이는 명백한 전기통신사업법 위반 행위에 해당한다. 결국 이 씨는 빌린 돈의 10배에 달하는 300만원의 벌금을 물게 됐고, 파산 직전의 상황까지 몰리게 됐다.

개인 간 10만원 미만 소액 금전거래에도 법정 최고 이자를 제한하자는 내용의 ‘이자제한법 개정안’이 여전히 국회 문턱을 넘지 못하고 있다. 현행법상 대부업 이외의 개인 간 금전거래는 원금이 10만원 미만일 경우, 별도의 이자 제한을 두지 않는다. 법정 최고 이자율은 연 20%지만 소액 거래는 따로 제한이 없는 ‘사각지대’인 셈이다. 이로 인한 피해는 주로 10대 청소년에 집중된다. 아직 제대로 된 금융지식도 갖추지 못한 채 금융범죄에 노출될 수 있다는 점을 고려하면, 새 정부 체제에선 반드시 개선이 이뤄져야 한다는 지적이 나온다.

10대, 10만원 미만 돈 빌리면 '이자제한' 사각지대

[사진=게티이미지뱅크]

대리입금이란 청소년들에게 트위터나 오픈 카카오톡 등 SNS를 활용해 아이돌 상품 또는 게임 아이템 등을 살 돈을 빌려주고, 수고비(이자)와 지각비(연체료)를 받는 행위이다. 대신 입금하고 대가를 챙긴다는 의미로 사용되며, 청소년 사이에선 '댈입'으로도 불린다.

문제는 이를 처벌할 법률적 근거가 없다는 점이다. 앞서 말했듯, 개인 간 소액 거래에는 별도의 이자 제한이 없기 때문이다. 아직 제대로 된 금융 판단 능력이 부족한 청소년 입장에서는 이로 인한 피해를 고스란히 떠안을 수밖에 없는 구조다.

업계에선 새 정부 출범을 계기로 반드시 관련 법 개정이 반드시 이뤄져야 한다는 주장이 나온다. 지난해 더불어민주당 이성만 의원이 이 같은 내용을 담은 이자제한법 일부 개정 법률안을 발의했으나, 국회를 넘기지는 못했다.

한국대부금융협회 관계자는 “수천 퍼센트(%)의 고금리를 막으려면 10만원 미만 소액대출도 이자를 제한할 수 있도록 법안이 개정돼야 한다”며 “또 여러 사람을 대상으로 이자를 받는 경우, 반드시 개인이 아닌 대부업 등록을 하고 영업을 하도록 조치를 취해야 한다”고 말했다.

이로 인한 2차 피해 우려도 크다. 만약 돈을 갚지 못하면 개인정보 유출이나, 협박, 감금 등 추가 범죄로 이어질 소지가 크고, 텔레그램을 활용한 'N번방 사건'과 유사한 방향으로 번질 수도 있다. 해당 자금이 불법도박에 활용되는 경우도 다반사다. 대리입금이 추가 범죄의 판을 키우는 악순환이 반복되는 셈이다.

청소년들이 취할 수 있는 해결책은 사실상 전무하다. 현 상황에선, 학교 전담 경찰관 또는 학교 선생님에게 신고하거나 금융감독원 1332번 또는 불법 사금융 피해 신고센터에 신고하는 정도에 그친다.

20대, 휴대폰 대신 개통해주는 '내구재 대출' 성행

[사진=연합뉴스]

20대 사이에 가장 큰 문제는 ‘내구재 대출’이다. 주요 타깃은 급전이 급한 취업준비생 등이다. 최근에는 카카오톡 오픈 채팅방, 네이버 밴드 등이 접촉점으로 활용되고 있다. ‘신용등급 관계없이 누구나 대출 가능’ ‘급전대출·즉시대출·소액대출’ 등의 문구를 걸어놓고 급전이 필요한 청년들을 유혹한다.

불법 대부업자들은 대출 실행 조건으로 휴대전화나 태블릿PC, 노트북, 카메라 등의 물품을 자신의 명의로 개통하거나 빌릴 것을 요구한다. 이후 휴대전화 판매점 또는 렌털 대리점 운영자에게 대출 실행액보다 큰돈에 넘긴다. 이를 활용한 통신료 및 렌털요금을 챙기는 동시에, 물품을 되팔아 차익을 남기는 식이다.

이 중 활용 빈도수가 가장 높은 건 ‘휴대폰 내구재 대출’이다. 대출 신청자가 본인 명의로 휴대폰을 개통하면 최소 50만원에서 최대 100만원 수준의 돈을 빌려준다. 대출액이 클수록 비싼 단말기와 요금제를 선택해야 한다. 불법 대부업자는 휴대폰 단말기를 받은 후 신청자의 계좌로 돈을 입금해준다. 이후 대출업자는 6개월 정도 단말기를 보관하며, 허위 통화 기록을 만든다. 6개월 뒤 유심칩은 신청자에게 돌려주고 공기계를 수출업자에게 처분해 시세 차익을 남긴다.

이는 엄연한 불법이다. 일단 타인 명의로 휴대폰을 개통하고 매입 및 유통하는 행위는 전기통신사업법 위반에 해당한다. 금융당국 역시 업자가 신청자에게 물품을 사도록 유도한 뒤 이를 매입한 경우 여신전문금융업법이나 정통망법(정보통신망 이용촉진 및 정보보호 등에 관한 법률) 등의 법령으로 처벌이 가능하다고 판단하고 있다.

이 경우, 돈을 빌린 입장도 처벌 대상이 될 수 있다. 만약 적발될 경우 최소 수백만원 이상의 벌금을 물어야 한다. 벌금을 감당해야 할 20대 입장에선 감당하기 버거운 규모다. 최근 5년간 20대 이하 전기통신사업법 위반 범행 건수는 10배가량 늘었다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)