지난 3일 오후 서울 시내 한 은행에 부착된 정기예탁금 금리 안내문. [사진=연합뉴스]

다음 달부터 은행의 예금금리차(예금과 대출 금리 차이)가 매월 한 차례 의무적으로 공개된다. 가계대출 금리가 큰 폭으로 오르면서 소비자들이 체감하는 금리 부담을 낮추기 위해서다. 은행은 우대금리를 미끼로 소비자들에게 금리 눈속임을 할 수 없도록 실제 적용된 예·적금의 전월 평균금리를 공개해야 한다. 은행별 금리를 손쉽게 비교할 수 있게 되면, 금융소비자의 협상력을 높일 수 있다.

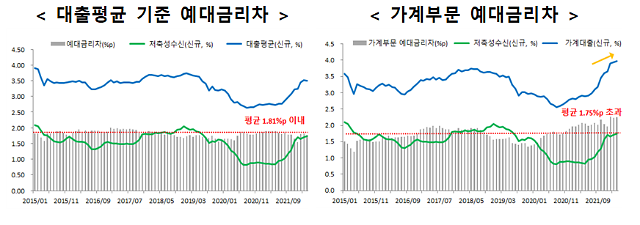

금융위원회가 6일 발표한 ‘금융소비자 권익 보호를 위한 금리정보 공시제도 개선방안’에 따르면, 은행연합회 홈페이지에 예대금리차를 한데 모아 비교 공시하고, 공시 주기는 기존 3개월에서 1개월로 줄어든다. 그동안 각 은행들이 개별 홈페이지에 예대마진을 3개월마다 공시했지만, 소비자들이 비교하기 쉽도록 제도를 개선했다. 금리차는 신규취급액 기준으로 산출되고, 소비자들이 활용하기 쉽도록 대출평균(가계+기업) 기준과 가계대출 기준 예대금리차(신용점수 구간별)가 함께 안내된다.

대출상품은 실제 우대금리가 얼마나 적용됐는지 알 수 있도록 전월 평균금리가 공시된다. 아울러 대출금리 공시 기준은 은행 자체등급이 아닌 신용평가사 신용점수로 바뀐다. 그동안 은행은 자체 평가한 5단계 신용등급을 활용해 왔는데, 고객은 이 등급을 사전에 알 수 없어 편의성이 떨어진다는 지적이 많았다. 이에 신용평가사(CB사)의 신용점수를 50점 단위 9단계로 나눠 대출금리를 공시하도록 했다.

대출평균 기준 예대금리차, 가계부문 예대금리차. [표=금융위원회]

예금금리도 실제 소비자에게 적용된 금리정보를 확인할 수 있도록 각 예·적금 상품의 전월 평균금리를 안내한다. 은행연합회를 통해 은행별로 현재 판매 중인 예·적금 상품의 금리정보(기본금리, 최고우대금리)는 공개돼 왔지만, 은행별로 우대금리 적용기준 등이 상이해 소비자에게 적용된 정확한 금리를 알기엔 어려움이 많았다.

이형주 금융위 금융산업국장은 “한국은 스위스, 싱가포르, 홍콩 등보다 대출금리가 낮은데 수신금리가 상대적으로 높아 예대금리차가 낮은 것으로 추정된다”며 “금리산정에 관한 은행의 자율성은 보장하되 합리적인 절차와 근거에 따라 금리가 산출되도록 산정원칙의 미비점을 보완하려는 것”이라고 말했다.

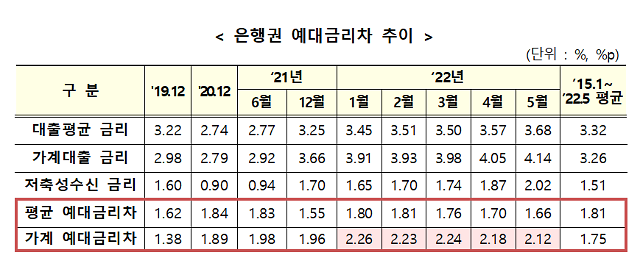

대출 및 예금금리와 예대금리차 수치는 모두 신규취급액 기준. [표=금융위원회]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)