[사진=게티이미지뱅크]

건설업계가 2분기 실적 선방에도 웃지 못하고 있다. 원자재 가격 급등과 화물연대 파업 등 잇단 악재에도 불구하고 수익성이 개선됐지만 하반기 '어닝쇼크'에 대한 우려감이 가시지 않고 있기 때문이다.

실제 증권사들은 주요 건설사들의 2분기 실적이 컨센서스를 하회했다며 목표주가를 하향 조정하고 있다. 다만 건축비 인상에 따른 원가율 개선과 국내 주택 수주 물량이 꾸준히 증가할 것으로 예상되는 만큼 반전 효과를 기대할 수 있다는 전망도 나온다.

◇대형사 빅5, 2분기 통합 매출액 15조2092억원 전망...전년동기대비 13.47% 늘어

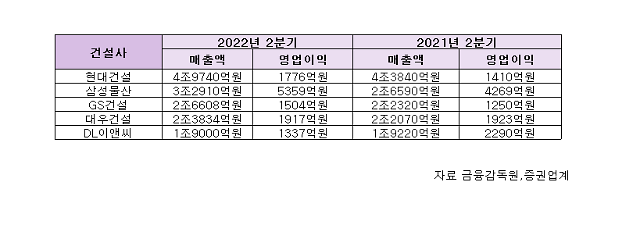

6일 증권업계에 따르면 대형 건설사 빅5의 올 2분기 통합 매출액은 15조2092억원으로 집계, 전년동기(13조4040억원)대비 13.47% 증가할 것으로 예측됐다. 같은 기간 영업이익은 1조1142억원에서 1조1893억원(추정치)으로 6.74% 늘었다.

현대건설은 올 2분기 매출액이 4조9740억원, 영업이익은 1776억원을 기록할 것으로 전망됐다. 지난해 2분기와 비교해 매출액은 13.5%, 영업이익은 25.9% 증가한 수치다. 전년동기대비 매출액과 영업이익이 고르게 늘었지만 원자재 가격 상승에 따른 원가율 증가, 공사비 증가에 따른 착공 지연 우려는 부담 요소다.

증권업계 관계자는 "현대건설의 2분기 예상 실적이 컨센서스에 크게 못 미치는 수준"이라며 "특히 해외 현장의 일회성 비용이 반영될 수 있어 영업이익이 당초 전망치보다 크게 줄어들 수 있다는 우려감이 있다"고 말했다.

삼성물산 건설부문은 매출액과 영업이익이 모두 큰 폭으로 늘어날 것으로 예상된다. 삼성물산 건설부문 2분기 매출액은 3조2910억원, 영업이익 5350억원으로, 각각 23%, 26% 증가할 것으로 전망된다.

건설부문은 우량 프로젝트 위주로 수주하면서 수익성이 개선됐고, 소형모듈원전, 수소 등 친환경사업 포트폴리오를 강화하면서 해외 사업에서 선전한 덕분이라는 게 증권업계 분석이다. 지난해 1분기 수주잔고 27조2000억원 가운데 해외부문 실적이 14조9000억원으로 국내(12조3000억원)를 넘어섰다.

GS건설은 2분기 매출액이 2조6608억원, 영업이익 1504억원으로 전년동기대비 각각 19.2%, 20.4% 증가할 것으로 예상된다. 주택부문의 철근, 시멘트 등 주요 건자재 가격 인상과 인건비 상승이 반영되면서 실적이 시장 컨센서스를 하회했다는 게 증권업계 시각이다. 다만 올 연말 공급 목표인 7만~8만 가구를 성공적으로 달성하면 향후 건축비 상승에 따른 원가율 개선을 기대할 수 있어 수익성은 차츰 나아질 것으로 보인다.

대우건설의 2분기 매출액은 2조3834억원으로 전년동기대비 8% 증가했지만, 같은 기간 영업이익은 1917억원으로 7.1% 줄어들 것으로 전망된다. 김세련 이베스트투자증권 에널리스트는 "지난해 플랜트부문의 일회성 준공정산이익이 반영되면서 역기저 효과가 발생했고, 주택부문의 건자재 가격이 상승하면서 원가율이 상승해 영업이익이 줄었다"면서 "다만 올해 주택매출 확대와 고마진 해외 현장들의 매출이 반영되면 하반기로 갈수록 매출 볼륨은 더 확대될 것"이라고 설명했다.

DL이앤씨는 매출액과 영업이익이 모두 큰 폭으로 줄었다. 이 회사의 2분기 매출액은 1조9000억원으로 전년동기대비 2.8% 줄었고, 영업이익은 1337억원으로 무려 41.6% 하락할 것으로 예측됐다. 시장 컨센서스인 영업이익 1848억원보다 27.7% 낮은 수치다.

송유림 한화투자증권 애널리스트는 "매출액 성장이 부재한 가운데 원자재 가격 상승으로 주택 부문의 예정원가율 조정이 이뤄져 수익성이 하락했다"면서 "다만, 견조한 주택 매출 성장과 원가율 조정 이후의 마진 안정화, 자회사 DL건설의 실적 회복 등을 고려하면 하반기에는 실적 개선 효과가 뚜렷할 것"이라고 전망했다.

실제 증권사들은 주요 건설사들의 2분기 실적이 컨센서스를 하회했다며 목표주가를 하향 조정하고 있다. 다만 건축비 인상에 따른 원가율 개선과 국내 주택 수주 물량이 꾸준히 증가할 것으로 예상되는 만큼 반전 효과를 기대할 수 있다는 전망도 나온다.

◇대형사 빅5, 2분기 통합 매출액 15조2092억원 전망...전년동기대비 13.47% 늘어

6일 증권업계에 따르면 대형 건설사 빅5의 올 2분기 통합 매출액은 15조2092억원으로 집계, 전년동기(13조4040억원)대비 13.47% 증가할 것으로 예측됐다. 같은 기간 영업이익은 1조1142억원에서 1조1893억원(추정치)으로 6.74% 늘었다.

증권업계 관계자는 "현대건설의 2분기 예상 실적이 컨센서스에 크게 못 미치는 수준"이라며 "특히 해외 현장의 일회성 비용이 반영될 수 있어 영업이익이 당초 전망치보다 크게 줄어들 수 있다는 우려감이 있다"고 말했다.

삼성물산 건설부문은 매출액과 영업이익이 모두 큰 폭으로 늘어날 것으로 예상된다. 삼성물산 건설부문 2분기 매출액은 3조2910억원, 영업이익 5350억원으로, 각각 23%, 26% 증가할 것으로 전망된다.

건설부문은 우량 프로젝트 위주로 수주하면서 수익성이 개선됐고, 소형모듈원전, 수소 등 친환경사업 포트폴리오를 강화하면서 해외 사업에서 선전한 덕분이라는 게 증권업계 분석이다. 지난해 1분기 수주잔고 27조2000억원 가운데 해외부문 실적이 14조9000억원으로 국내(12조3000억원)를 넘어섰다.

GS건설은 2분기 매출액이 2조6608억원, 영업이익 1504억원으로 전년동기대비 각각 19.2%, 20.4% 증가할 것으로 예상된다. 주택부문의 철근, 시멘트 등 주요 건자재 가격 인상과 인건비 상승이 반영되면서 실적이 시장 컨센서스를 하회했다는 게 증권업계 시각이다. 다만 올 연말 공급 목표인 7만~8만 가구를 성공적으로 달성하면 향후 건축비 상승에 따른 원가율 개선을 기대할 수 있어 수익성은 차츰 나아질 것으로 보인다.

대우건설의 2분기 매출액은 2조3834억원으로 전년동기대비 8% 증가했지만, 같은 기간 영업이익은 1917억원으로 7.1% 줄어들 것으로 전망된다. 김세련 이베스트투자증권 에널리스트는 "지난해 플랜트부문의 일회성 준공정산이익이 반영되면서 역기저 효과가 발생했고, 주택부문의 건자재 가격이 상승하면서 원가율이 상승해 영업이익이 줄었다"면서 "다만 올해 주택매출 확대와 고마진 해외 현장들의 매출이 반영되면 하반기로 갈수록 매출 볼륨은 더 확대될 것"이라고 설명했다.

DL이앤씨는 매출액과 영업이익이 모두 큰 폭으로 줄었다. 이 회사의 2분기 매출액은 1조9000억원으로 전년동기대비 2.8% 줄었고, 영업이익은 1337억원으로 무려 41.6% 하락할 것으로 예측됐다. 시장 컨센서스인 영업이익 1848억원보다 27.7% 낮은 수치다.

송유림 한화투자증권 애널리스트는 "매출액 성장이 부재한 가운데 원자재 가격 상승으로 주택 부문의 예정원가율 조정이 이뤄져 수익성이 하락했다"면서 "다만, 견조한 주택 매출 성장과 원가율 조정 이후의 마진 안정화, 자회사 DL건설의 실적 회복 등을 고려하면 하반기에는 실적 개선 효과가 뚜렷할 것"이라고 전망했다.

[표=아주경제 DB]

◇증권업계, 건설사 목표주가 하향 조정...건설사, 주택사업으로 위기 정면돌파

삼성물산을 제외한 대부분의 건설사들은 이달 들어 목표주가가 10~20% 하향조정됐다. 현대건설의 목표주가는 증권사 평균 6만5000원에서 6만원으로, GS건설은 6만원에서 5만원, DL이앤씨는 19만원에서 15만원, 대우건설 역시 8000원에서 7000원대로 하향됐다.

증권업계 관계자는 "건축자재의 불안정한 수급과 가격 이슈가 반영돼 목표주가가 하향됐다"면서 "다만 재개발·재건축 프로젝트를 중심으로 건축비 인상 움직임이 본격적으로 확산되고 있어 건설사들의 중장기 수익성을 지나치게 부정적으로 바라볼 필요는 없다"고 전했다.

건설사들도 수주전에 적극적으로 나서고 있다. 업계에 따르면 국내 10대 건설사는 올해 상반기 정비사업과 리모델링사업에서 총 20조518억원의 수주고를 기록했다. 지난해 같은 기간 총 9조4628억원의 두 배를 넘는 기록이다.

현대건설은 올해 상반기 도시정비 누적 수주액 6조9544억원을 달성했고, 같은 기간 GS건설도 3조2107억원을 기록했다. 롯데건설도 작년 연간 수주액(2조2229억원)을 넘어선 2조7406억원의 수주고를 올렸다. 이밖에 대우건설은 도시정비부문에서 1조3222억원, DL이앤씨 1조2543억원, 삼성물산 8172억원 등의 수주고를 달성했다.

건설업계 관계자는 "도시가 늙어가면서 국내 주택 수주는 중장기적으로 꾸준히 늘어날 수밖에 없고, 유가 상승의 영향으로 하반기로 갈수록 해외 현장 비중도 빠르게 증가할 수 있다"면서 "다양한 대내외 환경을 고려하면 지금 실적이 바닥일 가능성이 높다고 판단하고 있다"고 설명했다.

삼성물산을 제외한 대부분의 건설사들은 이달 들어 목표주가가 10~20% 하향조정됐다. 현대건설의 목표주가는 증권사 평균 6만5000원에서 6만원으로, GS건설은 6만원에서 5만원, DL이앤씨는 19만원에서 15만원, 대우건설 역시 8000원에서 7000원대로 하향됐다.

증권업계 관계자는 "건축자재의 불안정한 수급과 가격 이슈가 반영돼 목표주가가 하향됐다"면서 "다만 재개발·재건축 프로젝트를 중심으로 건축비 인상 움직임이 본격적으로 확산되고 있어 건설사들의 중장기 수익성을 지나치게 부정적으로 바라볼 필요는 없다"고 전했다.

건설사들도 수주전에 적극적으로 나서고 있다. 업계에 따르면 국내 10대 건설사는 올해 상반기 정비사업과 리모델링사업에서 총 20조518억원의 수주고를 기록했다. 지난해 같은 기간 총 9조4628억원의 두 배를 넘는 기록이다.

현대건설은 올해 상반기 도시정비 누적 수주액 6조9544억원을 달성했고, 같은 기간 GS건설도 3조2107억원을 기록했다. 롯데건설도 작년 연간 수주액(2조2229억원)을 넘어선 2조7406억원의 수주고를 올렸다. 이밖에 대우건설은 도시정비부문에서 1조3222억원, DL이앤씨 1조2543억원, 삼성물산 8172억원 등의 수주고를 달성했다.

건설업계 관계자는 "도시가 늙어가면서 국내 주택 수주는 중장기적으로 꾸준히 늘어날 수밖에 없고, 유가 상승의 영향으로 하반기로 갈수록 해외 현장 비중도 빠르게 증가할 수 있다"면서 "다양한 대내외 환경을 고려하면 지금 실적이 바닥일 가능성이 높다고 판단하고 있다"고 설명했다.

한지연 기자hanji@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)