[그래픽=아주경제]

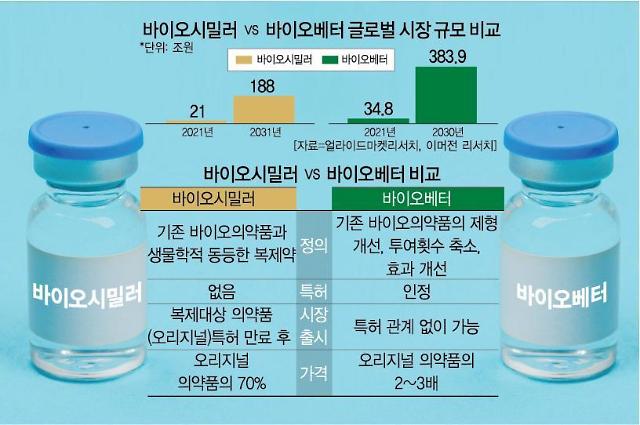

바이오베터와 바이오시밀러는 모두 후속 바이오의약품이지만 바이오베터는 특허를 보호받는 개량 신약으로 평가된다. 오리지널 바이오 의약품의 효능, 안전성 및 편의성을 개선해야 하기 때문이다. 이 때문에 오리지널 의약품 대비 2~3배의 비싼 가격으로 판매가 가능하다.

◆ '바이오베터' 노리는 'K-바이오', 주목할만한 기업은?

25일 제약바이오업계에 따르면 한미약품, 셀트리온, 동아에스티, 제넥신, 종근당, 녹십자에 이어 최근 중소 바이오테크들이 차세대 바이오베터 개발경쟁에 활발하게 뛰어 들고 있다.

기존 바이오시밀러 시장은 점점 레드오션이 되고 있다. 국내 기업들은 그간 '선점 효과'가 사업의 성패를 가르는 바이오시밀러 시장에서 선두로 군림했지만 화이자 등 빅파마들의 공세에 주도권을 뺐긴 상황이다.

반면 바이오베터 시장은 아직 포화 상태는 아니기 때문에 국내 기업들이 미리 뛰어들고 있는 상황이다.

셀트리온은 설립 초기 바이오시밀러를 통해 안정적 수익구조를 창출한 후 바이오베터 '램시마SC' 등을 통해 사업 경쟁력을 키웠다.

램시마SC는 자가면역질환 치료제 '레미케이드'(성분명 인플릭시맙)의 바이오베터 의약품이다. 레미케이드는 정맥주사형(IV) 자가면역질환 치료제지만, 램시마SC는 피하주사형(SC) 주사제다. 피하주사형은 정맥주사형 대비 투약 편의성과 약물 안정성이 높다는 장점이 있다. 셀트리온은 바이오베터 후보 의약품을 지속 탐색하고 있는 상황이다.

한미약품의 지속형 바이오신약 개발 기술로는 랩스커버리가 꼽힌다. 랩스커버리는 단백질 의약품의 반감기를 늘려주는 플랫폼 기술이다. 단백질 의약품의 경우 인체에 투여했을 때 반감기가 짧아 자주 투여해야 하는 불편함이 있었지만 이 부분에서 도움을 준다. 즉 이 기술은 인체 투여 횟수를 줄이고 투여량을 감소시켜 부작용을 줄이고 효능을 개선하는 것이 특징이다. 현재 해당 기술이 적용된 다수 파이프라인은 글로벌 임상 후반 단계에 진입한 상황이다.

[셀트리온제약 연구소 모습 [사진=셀트리온제약]]

삼성바이오에피스도 유럽에 출시한 바이오시밀러 '임랄디'에 일종의 추가 기술을 탑재했다. 오리지널 의약품인 '휴미라'는 환자가 약을 투약하기까지 4단계를 거쳐야 하지만 임랄디는 2단계만 거치도록 자동으로 약물이 투입되는 '오토 인젝터' 기능을 추가했다. 임랄디는 휴미라의 바이오시밀러이지만 기존 바이오시밀러와 차별화한 바이오베터로 볼 수 있다는 게 업계의 설명이다.

휴미라는 매년 글로벌 의약품 매출 1위를 달리는 자가면역질환 치료제로 지난해에만 20조원이 넘는 매출을 거두고 있다. 삼성바이오에피스의 임랄디는 기능적 우위가 있는 만큼 시장에서의 향후 성장성이 높을 것이라는 것이 업계 관측이다.

GC녹십자도 페그테오그라스팀 성분의 호중구감소증 치료제 '뉴라펙'으로 시장에 뛰어들었다. 뉴라펙은 항암 화학요법 이후 체내 호중구 수치가 감소해 면역력이 떨어지는 부작용을 예방하기 위한 용도로 암 환자에게 사용하는 약물이다. 지난 2014년 8월 식약처 허가를 받고, 이듬해 3월부터 판매하고 있다.

이 약물은 오리지널 제품이라 할 수 있는 한국쿄와기린의 '뉴라스타'를 업그레이드한 바이오베터 제품이다. 뉴라펙은 특정 위치에만 폴리에틸렌글리콜을 붙이는 페길레이션 기술을 적용해 기존 치료제보다 순도와 안정성을 높이고 약물의 반감기를 늘렸다.

해당 제품은 기존 호중구감소증 치료제가 항암화학요법 1주기(cycle) 중 4~6회 투여해야 했던 데 반해 1주기당 1회 투여만으로 효과를 볼 수 있도록 개선한 2세대 약물이다. 국내 출시된 2세대 약물은 뉴라스타와 뉴라펙, 그리고 동아ST의 '듀라스틴', 한독테바 '롱퀵스'가 있다.

알테오젠은 하이브로자임, NexP, NexMab 등 바이오베터 플랫폼을 내세웠다. 알테오젠은 체내 지속성을 증가시키는 NexP 기술을 기반으로 지속형 인성장 호르몬을 연구하고 있다. 현재 국내 임상 1b·2a상, 인도 1b상이 완료됐고, 소아 임상 2상도 준비 중이다. 알테오젠은 바이오베터 매출을 기반으로 바이오시밀러 시장에도 적극 진출한다는 계획이다.

제넥신 또한 지속형 항체융합단백질을 제조할 수 있는 고유의 항체 융합기술인 하이브리드 FC기술을 이용해 진보된 바이오베터 제품 및 차세대 바이오신약을 개발하고 있다.

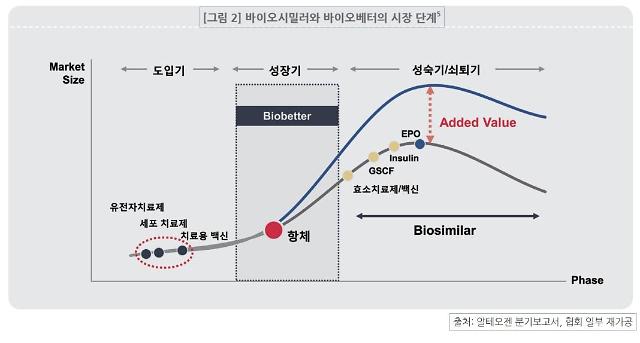

바이오시밀러와 바이오베터의 시장 단계 [사진=한국바이오협회]

◆ 바이오시밀러 VS 바이오베터, 어떤 시장이 더 커질까?

이처럼 바이오베터 시장에 국내 제약바이오 기업들이 지속 뛰어드는 건 성장 가능성 때문이다. 캐나다 시장 조사기관 이머전 리서치에 따르면 작년 기준 글로벌 바이오베터 시장은 약 34.8조원으로 추산되며 연평균 성장률(CAGR)은 30.7%에 달한다. 이 수치대로 성장한다면 2030년 383.9조원 시장으로 커지게 된다.

바이오 시밀러 시장은 작년 21조원 규모에서 2031년 188조원(얼라이드마켓리서치)으로 커질 것으로 예상된다. 이 시장도 성장세가 가파르지만 바이오베터와 비교하면 절반 수준에 그치는 것이다.

바이오시밀러 시장에 대한 위협 요소도 적지 않다. 현재 합성의약품 분야의 성장 둔화로 인해 어려움을 겪고 있는 대형 제약바이오 기업들은 바이오시밀러의 성장 가능성을 보고 앞 다투어 개발에 참여하고 있는데, 이 때문에 향후 바이오시밀러 시장은 자본 경쟁의 양상을 보일 것이란 우려가 나오고 있다.

한정된 제품과 시장을 두고 다수의 기업들이 참여하게 되면 가격 경쟁은 불을 보듯이 뻔한데, 결국엔 대규모 시설 투자에 이은 대량 생산으로 적절한 원가를 확보하는 기업만이 최후의 승자로 남게 될 것이라는 게 전문가들의 예상이다.

김지운 한국바이오협회 바이오경제연구센터 선임 연구원은 "바이오시밀러는 대조약(Reference product)간의 생물학적인 유사성이 입증되기만 하면 이후의 제품 개발의 프로세스는 비교적 간단한 편이므로 개발 비용 또 한 상대적으로 낮다"고 설명했다.

반면 바이오베터는 개량 신약이기 때문에, 바이오시밀러 대비 비교적 광범위한 전임상 및 임상 프로세스를 거쳐야 한다. 즉, 전임상 및 의학적인 증거가 완벽하게 보완된 생물학적 제제 허가 신청서(Biologics license application, BLA)가 요구되기 때문에 결과적으로 개발 비용은 더 높다. 하지만 그런 이유에서 경제성은 더 높다.

김지운 한국바이오협회 바이오경제연구센터 선임 연구원은 "바이오베터는 개량 신약이기 때문에 바이오시밀러 대비 비교적 광범위한 전임상 및 임상 프로세스를 거쳐야 한다"며 "전임상 및 의학적인 증거가 완벽하게 보완된 생물학적 제제 허가 신청서(BLA)가 요구되기 때문에 결과적으로 개발 비용은 더 높다"고 분석했다.

그는 이어 "그러나 임상적 이점과 특허 및 데이터에 대한 독점권을 갖고 있기 때문에 제품의 부가가치 측면에서 보면 바이오시밀러에 비해 더 경제성이 높다고 볼 수 있다"고 덧붙였다.

김승권 기자peace@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)