[사진=게티이미지뱅크]

금융권 성장동력으로 꼽혔던 부동산 프로젝트파이낸싱(PF)이 금리 인상과 부동산 시장 침체라는 겹악재를 맞닥뜨리며 비상등이 켜졌다. 특히 그동안 부동산 PF 비중을 크게 늘려왔던 증권사, 보험사, 저축은행 등 비은행권이 가장 먼저 타격을 입을 것으로 예상된다.

부동산 전문가들은 하반기에도 부동산 시장 침체가 이어질 수 있다고 경고한다. 이에 제2금융권이 투자한 부동산 자산과 채무보증 등에서 우발채무 부실화 가능성이 덩달아 높아질 수 밖에 없다. 과거 저금리와 부동산 대세 상승기에 알토란 같았던 부동산 PF가 이제는 재무건전성을 압박하는 부메랑이 되어 돌아오는 것이다.

3일 금융감독원에 따르면 비은행권 부동산 PF 대출 잔액 규모는 지난해 말 기준 78조1000억원으로 집계됐다. 2018년 40조2000억원에서 94.3% 늘어난 수준이다. 이처럼 급증한 부동산 PF 대출이 부실화하면 비은행권 실적 악화도 불가피할 것으로 보인다.

우선 PF 대출 한도가 없는 보험사는 40조원 넘는 대출 규모가 부담이다. 자산운용수익률을 높이기 위해 막무가내로 늘렸던 대체투자가 독이 될 수 있다는 지적이다. 자본 여력이 상대적으로 부족한 중소형사 부담이 더 크다.

실제로 금융당국은 하나생명, ABL생명 등에 투자위험 평가를 강화하라는 경영 유의 조치를 내리는 등 보험사 대체투자에 대한 위험관리를 지속적으로 주문하고 있다.

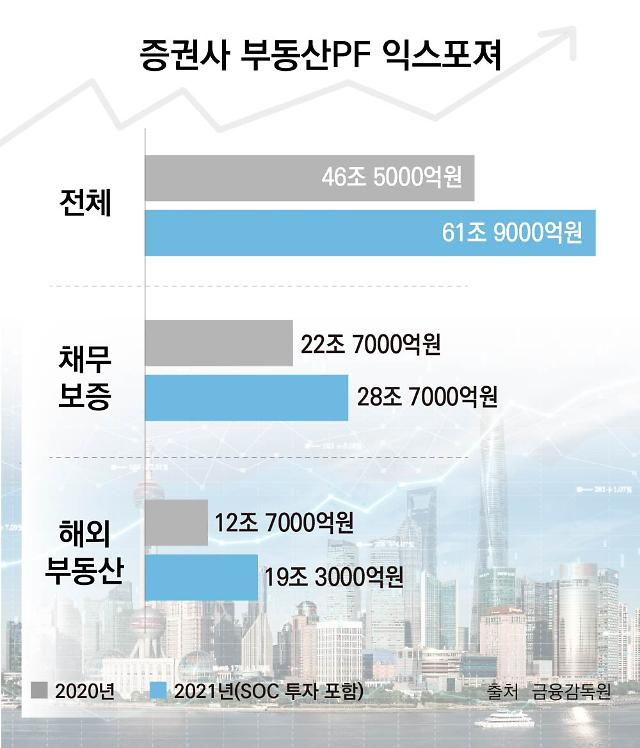

증권사는 비은행권 중에서도 실적 감소가 뚜렷하기 때문에 부담이 가장 커 보인다. 금융감독원 2022년 자본시장 위험분석보고서에 따르면 증권사 부동산 PF 익스포저는 지난해 말 기준 61조9000억원을 기록했다. 2020년 미집계 항목인 사회간접자본(SOC, 5조8000억원)을 제외하면 전년(46조5000억원) 대비 9조6000억원(20.6%) 증가한 수준이다.

지난해 증권사 부동산 PF 익스포저 규모는 전체 자본시장 부동산금융 익스포저(205조원)에서 약 30.2%를 차지한다. 자본시장을 통한 부동산금융은 △증권사 부동산금융 익스포저 △자산운용사 부동산 펀드 △부동산 신탁사 신탁계정 대여금 등을 포함한다.

증권사는 △오피스 △호텔 △SOC △대출채권 △항공기 등 해외 대체투자 자산에 직접 투자하거나 운용사를 통해 인수한다. 연기금 등 투자자를 대상으로 △펀드 인수 후 재매각 △특수목적회사(SPC)를 통한 유동화 △파생결합증권(DLS) 발행 △대출채권 등 양수도 방식으로 셀다운(재매각)을 진행한다. 고유재산투자(PI)나 셀다운 미매각분은 증권사에서 보유한다.

문제는 증권사 채무보증이 증가했다는 점이다. 부동산 PF는 채무보증에서 차지하는 비중이 크다. 결국 채무보증 증가분만큼 부동산 PF 리스크도 높아졌다는 해석이 가능하다.

자기자본 규모 상위 10대 증권사 채무보증 규모는 지난해 말 기준 32조8364억원이다. 2016년 18조3461억원 대비 79%(14조4903억원) 증가한 수준이다.

금리 인상 기조와 함께 부동산 시장이 위축되면 채무보증은 부실화할 가능성이 급격히 커진다. 이는 재무건전성과 유동성 저하로 직결될 수 있다. 특히 증권사 부동산 PF는 기초자산 부실위험(신용위험)까지 부담하는 신용공여형이 대부분이란 점이 문제다. 부동산금융 채무보증 유형 중 신용공여형은 27조3000억원으로 이는 전체 중 95.1%에 해당한다.

저축은행에는 부동산 PF 부실 대출 규모가 뇌관으로 작용할 것으로 보인다. 공정률이나 분양률이 저조한데도 ‘정상’으로 분류된 대출 1조3000억원, ‘요주의 사업장’ 대출 2조2000억원 등 전체 PF 대출(9조5000억원) 중 3분의 1이 부실화할 가능성이 높아 보인다.

비은행권이 수익률 극대화를 위해 주목했던 해외 부동산도 상대적으로 손실 발생 가능성이 커졌다. 코로나19로 인해 실사에 난항을 겪으면서 부실 물량이 나올 확률도 높아졌다.

실제 전 세계적으로 부동산 시장에 하강 신호가 나타나고 있다. FTSE 글로벌 리츠지수(FTSE EPRA Nareit Global REITs)는 올 들어 20% 하락(6월 기준)했고, 미국과 유럽 리츠지수도 같은 기간 각각 20%, 28% 내려앉았다. 미국 리츠는 유형별 연초 대비 수익률을 살펴보면 △오피스 -26% △주거용 -20% △호텔 -14% 등 하락세가 뚜렷하다.

금융투자업계 관계자는 “상대적으로 위험이 작다고 여겨졌던 핵심 지역(미국·유럽 등) 투자 대상에서 부실이 발생하고 있다”며 “전반적으로 익스포저 위험도가 높다고 판단된다”고 말했다.

부동산 전문가들은 하반기에도 부동산 시장 침체가 이어질 수 있다고 경고한다. 이에 제2금융권이 투자한 부동산 자산과 채무보증 등에서 우발채무 부실화 가능성이 덩달아 높아질 수 밖에 없다. 과거 저금리와 부동산 대세 상승기에 알토란 같았던 부동산 PF가 이제는 재무건전성을 압박하는 부메랑이 되어 돌아오는 것이다.

3일 금융감독원에 따르면 비은행권 부동산 PF 대출 잔액 규모는 지난해 말 기준 78조1000억원으로 집계됐다. 2018년 40조2000억원에서 94.3% 늘어난 수준이다. 이처럼 급증한 부동산 PF 대출이 부실화하면 비은행권 실적 악화도 불가피할 것으로 보인다.

우선 PF 대출 한도가 없는 보험사는 40조원 넘는 대출 규모가 부담이다. 자산운용수익률을 높이기 위해 막무가내로 늘렸던 대체투자가 독이 될 수 있다는 지적이다. 자본 여력이 상대적으로 부족한 중소형사 부담이 더 크다.

[그래픽=아주경제]

증권사는 비은행권 중에서도 실적 감소가 뚜렷하기 때문에 부담이 가장 커 보인다. 금융감독원 2022년 자본시장 위험분석보고서에 따르면 증권사 부동산 PF 익스포저는 지난해 말 기준 61조9000억원을 기록했다. 2020년 미집계 항목인 사회간접자본(SOC, 5조8000억원)을 제외하면 전년(46조5000억원) 대비 9조6000억원(20.6%) 증가한 수준이다.

지난해 증권사 부동산 PF 익스포저 규모는 전체 자본시장 부동산금융 익스포저(205조원)에서 약 30.2%를 차지한다. 자본시장을 통한 부동산금융은 △증권사 부동산금융 익스포저 △자산운용사 부동산 펀드 △부동산 신탁사 신탁계정 대여금 등을 포함한다.

증권사는 △오피스 △호텔 △SOC △대출채권 △항공기 등 해외 대체투자 자산에 직접 투자하거나 운용사를 통해 인수한다. 연기금 등 투자자를 대상으로 △펀드 인수 후 재매각 △특수목적회사(SPC)를 통한 유동화 △파생결합증권(DLS) 발행 △대출채권 등 양수도 방식으로 셀다운(재매각)을 진행한다. 고유재산투자(PI)나 셀다운 미매각분은 증권사에서 보유한다.

문제는 증권사 채무보증이 증가했다는 점이다. 부동산 PF는 채무보증에서 차지하는 비중이 크다. 결국 채무보증 증가분만큼 부동산 PF 리스크도 높아졌다는 해석이 가능하다.

자기자본 규모 상위 10대 증권사 채무보증 규모는 지난해 말 기준 32조8364억원이다. 2016년 18조3461억원 대비 79%(14조4903억원) 증가한 수준이다.

금리 인상 기조와 함께 부동산 시장이 위축되면 채무보증은 부실화할 가능성이 급격히 커진다. 이는 재무건전성과 유동성 저하로 직결될 수 있다. 특히 증권사 부동산 PF는 기초자산 부실위험(신용위험)까지 부담하는 신용공여형이 대부분이란 점이 문제다. 부동산금융 채무보증 유형 중 신용공여형은 27조3000억원으로 이는 전체 중 95.1%에 해당한다.

저축은행에는 부동산 PF 부실 대출 규모가 뇌관으로 작용할 것으로 보인다. 공정률이나 분양률이 저조한데도 ‘정상’으로 분류된 대출 1조3000억원, ‘요주의 사업장’ 대출 2조2000억원 등 전체 PF 대출(9조5000억원) 중 3분의 1이 부실화할 가능성이 높아 보인다.

비은행권이 수익률 극대화를 위해 주목했던 해외 부동산도 상대적으로 손실 발생 가능성이 커졌다. 코로나19로 인해 실사에 난항을 겪으면서 부실 물량이 나올 확률도 높아졌다.

실제 전 세계적으로 부동산 시장에 하강 신호가 나타나고 있다. FTSE 글로벌 리츠지수(FTSE EPRA Nareit Global REITs)는 올 들어 20% 하락(6월 기준)했고, 미국과 유럽 리츠지수도 같은 기간 각각 20%, 28% 내려앉았다. 미국 리츠는 유형별 연초 대비 수익률을 살펴보면 △오피스 -26% △주거용 -20% △호텔 -14% 등 하락세가 뚜렷하다.

금융투자업계 관계자는 “상대적으로 위험이 작다고 여겨졌던 핵심 지역(미국·유럽 등) 투자 대상에서 부실이 발생하고 있다”며 “전반적으로 익스포저 위험도가 높다고 판단된다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)