[사진=게티이미지뱅크]

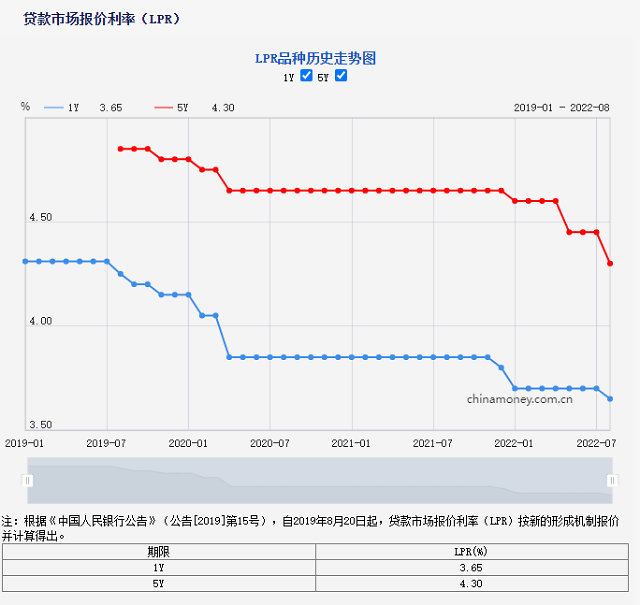

22일 중국 중앙은행인 인민은행은 1년 만기와 5년 만기 LPR를 전달보다 각각 0.05%포인트, 0.15%포인트 인하한 3.65%, 4.3%로 조정했다. 1년물 LPR는 지난 1월 10bp(1bp=0.01%포인트) 내린 이후 7개월 만에 인하한 것이며, 5년 만기는 석 달 만이다. 5년 만기 LPR는 지난 5월 비교적 큰 폭인 15bp 인하한 바 있다. 이에 따라 인민은행이 7개월 만에 1년물과 5년물 LPR를 동반 인하했다.

LPR는 중국 내 18개 시중은행이 보고한 최우량 고객 대출금리 평균치로, 중국 정부는 전 금융기관이 LPR를 대출 업무에 기준으로 삼도록 요구하고 있다. 사실상 중국 기준금리 역할을 하는 것이다.

중국 대출우대금리 변동 추이 [사진=인민은행]

사실 시장에선 중국 당국이 일반 대출금리보다는 주택담보대출에 직접적인 영향을 끼치는 5년 만기 LPR 인하를 먼저 단행할 것이라고 전망했다. 신용대출, 기업대출 등 광범위한 대출 상품에 영향을 주는 1년물 LPR를 추가 인하하면 신용대출 공급과 수요가 충돌할 가능성이 커지고 은행 대출금리가 일부 정기예금 금리와 역전되는 등 금리 인하 효과가 떨어지기 때문이다. 또 1년물 LPR가 종전 3.7%고 5년물 LPR가 4.45%로 격차가 0.75%포인트라는 점도 5년물 LPR 인하 전망에 무게를 실어줬다.

다만 이번 1년물 금리 인하 폭은 예상보다 크진 않았다. 중국과 미국 간 통화정책 탈동조화가 심해지면 대규모 자본 유출, 위안화 가치와 주가 급락 등 심각한 혼란을 초래할 수 있어 중국 당국에는 부담이 된 것으로 해석된다. 앞서 일부 전문가들은 1년 만기 LPR를 0.1%포인트 인하할 것으로 전망했다.

원빈 중국민생은행 수석 이코노미스트는 "소득이 줄고 채무 부담이 큰 상황에서 정책 금리를 낮춰 LPR를 인하하면 소비 심리를 진작시키는 데 도움이 될 것"이라며 "5년물 금리 인하가 주택담보대출 조건을 개선하는 작용을 할 수 있지만 구체적으로 그 효과를 내기 위해선 지속적인 관련 종합 조치가 필요하다"고 말했다.

올해 하반기 지급준비율(지준율) 인하 가능성이 나오는 이유다. 원 이코노미스트는 "연준이 금리 인상 속도를 늦춘 만큼 중국 당국이 '나 홀로 돈 풀기' 기조를 이어갈 것"이라면서 3분기 지준율 인하 가능성은 높지 않지만 4분기 들어 부동산 경기가 개선되고 신용대출 규제가 완화되면 4분기에 지준율을 추가 인하할 수도 있다"고 설명했다.

최예지 기자ruizhi@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)