[자료=금융투자협회]

최근 증권사 종합자산관리계좌(CMA)에 대한 수요가 줄어들었다. 증시 부진으로 인해 대규모 머니무브(자금 이동)가 이뤄진 것으로 해석된다. 직접적인 주식매매 자금 성격이 강한 예탁금이 올 들어 꾸준히 감소했다는 점을 감안하면 CMA 잔액도 비슷한 영향을 받았을 것으로 보인다.

반면 발행어음형 CMA는 금리 인상기에 수익률이 개선되며 잔액도 늘어났다. 이에 초대형 투자은행(IB) 수익원 역할이 기대를 모은다.

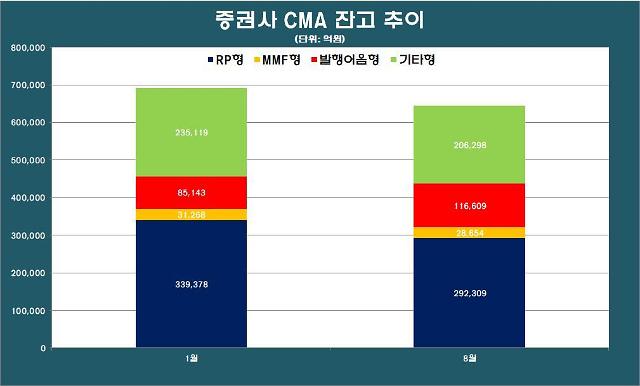

4일 금융투자협회에 따르면 증권사 CMA 잔액(개인·법인)은 지난달 기준 64조3869억원으로 올 초 69조908억원보다 약 4조7039억원(6.81%) 감소한 것으로 파악됐다. 전체 CMA 잔액 중 86% 이상을 차지하는 개인 고객 CMA 잔액은 55조6198억원으로 연초(60조6784억원) 대비 4조9586억원(8.19%) 급감했다.

RP채권형 잔액은 29조2309억원으로 4조7069억원(13.87%) 줄어들었으며, MMF형 잔액은 2조8654억원으로 같은 기간 2614억원(8.36%) 감소했다.

반면 발행어음형은 유일하게 잔액이 늘었다. 발행어음형 잔액은 11조6609억원 규모로 올 1월(8조5143억원)보다 3조1466억원(36.96%) 급증한 것으로 나타났다.

전반적인 CMA 부진에도 불구하고 발행어음형이 인기를 끈 요인은 기준금리가 오르며 수익률이 개선됐기 때문이다.

금융당국은 지난 7월 빅 스텝(한번에 기준금리 0.5%포인트 인상)을 단행하는 등 기준금리 상승 기조를 이어가고 있다. 올 초 연 1.25%였던 기준금리는 한국은행 금융통화위원회가 지난 4월, 5월, 7월, 8월 등 4연속 인상을 결정하며 현재 연 2.5%까지 끌어올렸다.

남은 10월, 11월 금통위에서도 금리 인상 가능성이 높기 때문에 올 연말까지 기준금리는 연 3%대에 이를 것으로 전망된다. 이에 발행어음형 CMA 잔액도 지속적으로 늘어날 것으로 보인다.

발행어음형은 보통예·적금에 비해 높은 금리가 적용되는 게 가장 큰 장점으로 꼽힌다. 이는 금리 인상기에 투자 매력이 높은 투자처로 부각되는 이유다. 최근에는 평균 4%대 이상 수익률을 내세운 발행어음이 주를 이루고 있다. 자유로운 입출금과 투자 한도가 없다는 게 장점으로 꼽힌다. 다만 예금자 보호 대상이 아니라는 점에 유의해야 한다.

한동안 발행어음형 CMA가 인기를 끌 것으로 예상되는 가운데 해당 상품을 운용 중인 증권사들의 실적 개선도 기대된다.

발행어음은 자기자본 4조원 이상인 초대형 IB로 지정된 증권사 중 금융위원회에서 단기금융업(발행어음) 사업인가를 받은 곳만 발행할 수 있다. 만기 1년 이내 어음이며 한도는 자기자본 200%로 제한된다.

현재 발행어음형 CMA를 운용 중인 증권사는 미래에셋증권, 한국투자증권, NH투자증권, KB증권 등 4곳이다.

한 증권사 관계자는 “기준금리 인상에 맞춰 발행어음 금리도 높아질 가능성이 크기 때문에 비교적 높은 투자이익을 원하는 고객을 중심으로 발행어음형 CMA 수요가 늘어날 것”이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)