[아주경제 그래픽팀]

지속되는 금리 상승 여파로 인해 대출로 근근이 버티던 중소기업 발등에도 불이 떨어졌다. 특히 벌어들인 돈으로 이자조차 감당하지 못하는 한계기업에 자금을 공급한 은행권 대출 규모가 올 상반기 들어 급증한 것으로 파악돼 향후 추가 금리 상승에 따른 비용 부담 확대와 그에 따른 중소기업 부실 리스크가 더욱 커질 것이라는 우려가 제기된다.

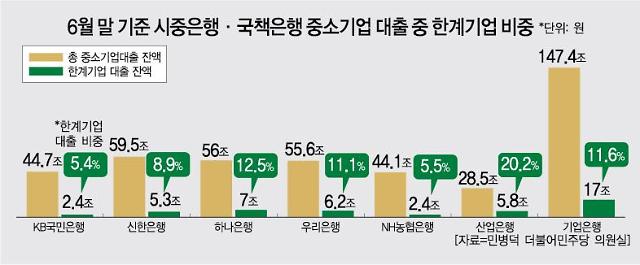

17일 국회 정무위원회 소속 민병덕 더불어민주당 의원이 금융감독원에서 받은 '중소기업 대출 현황과 비중 변화' 통계에 따르면 5대 시중은행(KB국민·신한·우리·하나·NH농협)이 한계 중소기업에 빌려준 금액은 지난해 말 21조6000억원에서 올 6월 말 기준 23조3000억원으로 늘어난 것으로 집계됐다. 올 상반기에만 1조7000억원 증가했다.

이른바 '좀비기업'으로 불리는 한계기업은 3년 연속 영업이익이 이자 비용에도 못 미치는 기업을 말한다. 지난 3년 동안 영업이익으로 이자를 내지 못한 중소기업들이 은행에서 더 많은 금액을 대출받고 있는 것이다.

이 같은 한계기업 지원은 수익성이나 건전성에 방점을 둔 시중은행보다 중소기업 정책 지원을 목표로 하는 국책은행에서 더욱 두드러졌다. 실제 주요 국책은행인 KDB산업은행·IBK기업은행·수출입은행이 한계 중소기업에 지원한 금액은 지난해 말보다 1조8000억원 더 늘어나 올 상반기 기준 대출 규모가 23조원까지 증가한 것으로 파악됐다.

특히 국책은행 중에서도 산업은행이 대출액 대비 많은 한계 중소기업을 품고 있고 증가 폭도 가파른 상황이다. 실제 산업은행은 중소기업에 총 28조5000억원에 이르는 자금 공급에 나섰는데 이 중 20.2%가 한계기업인 것으로 나타났다. 작년 말 한계기업 비중이 14% 수준이었다는 점을 감안하면 6개월 만에 6.2%포인트나 증가한 것이다.

시중은행의 한계기업 비중을 보면 하나은행이 전체 중소기업 대출(56조원) 가운데 12.5% 정도 한계기업을 품고 있어 관련 리스크가 가장 큰 것으로 나타났다. 뒤를 이어 우리은행이 중기 대출(55조6000억원) 중 11.1%, 신한은행(59조5000억원) 8.9%, NH농협은행(44조1000억원) 5.5% △KB국민은행(44조7000억원) 5.4% 순으로 집계됐다.

문제는 앞으로 금리가 오를수록 벼랑 끝으로 몰리는 한계기업이 더 늘어날 수밖에 없다는 점이다. 환율 급등과 원자재 가격 상승, 글로벌 경기 둔화에 따른 수출 부진 등 불안감이 계속되고 있는 데다 지속적인 금리 인상으로 높아진 이자 부담까지 떠안아야 하기 때문이다. 우리 경제의 취약 고리인 한계기업들이 이 같은 부담을 견디지 못하고 무너지면 그에 따른 부채 폭탄이 여타 부문으로 전이될 가능성이 크다.

한은 역시 지난달 발표한 금융 안정 상황 보고서를 통해 올해 한계기업 비중이 높아지고 이들의 부실 위험도 커질 것이라는 우려를 내놓기도 했다. 한은은 "최악의 경영 여건을 가정할 때 작년 말 14.9% 수준이던 한계기업 비중이 올해 18.6%까지 확대될 수 있다"며 "한계기업의 비은행권 자금 의존도가 높아진 상황에서 이들의 부실이 금융 시스템 전체로 파급될 가능성이 있는 만큼 기업들의 여신 심사와 비은행 금융기관에 대한 관리·감독을 강화할 필요가 있다"고 말했다.

17일 국회 정무위원회 소속 민병덕 더불어민주당 의원이 금융감독원에서 받은 '중소기업 대출 현황과 비중 변화' 통계에 따르면 5대 시중은행(KB국민·신한·우리·하나·NH농협)이 한계 중소기업에 빌려준 금액은 지난해 말 21조6000억원에서 올 6월 말 기준 23조3000억원으로 늘어난 것으로 집계됐다. 올 상반기에만 1조7000억원 증가했다.

이른바 '좀비기업'으로 불리는 한계기업은 3년 연속 영업이익이 이자 비용에도 못 미치는 기업을 말한다. 지난 3년 동안 영업이익으로 이자를 내지 못한 중소기업들이 은행에서 더 많은 금액을 대출받고 있는 것이다.

이 같은 한계기업 지원은 수익성이나 건전성에 방점을 둔 시중은행보다 중소기업 정책 지원을 목표로 하는 국책은행에서 더욱 두드러졌다. 실제 주요 국책은행인 KDB산업은행·IBK기업은행·수출입은행이 한계 중소기업에 지원한 금액은 지난해 말보다 1조8000억원 더 늘어나 올 상반기 기준 대출 규모가 23조원까지 증가한 것으로 파악됐다.

시중은행의 한계기업 비중을 보면 하나은행이 전체 중소기업 대출(56조원) 가운데 12.5% 정도 한계기업을 품고 있어 관련 리스크가 가장 큰 것으로 나타났다. 뒤를 이어 우리은행이 중기 대출(55조6000억원) 중 11.1%, 신한은행(59조5000억원) 8.9%, NH농협은행(44조1000억원) 5.5% △KB국민은행(44조7000억원) 5.4% 순으로 집계됐다.

문제는 앞으로 금리가 오를수록 벼랑 끝으로 몰리는 한계기업이 더 늘어날 수밖에 없다는 점이다. 환율 급등과 원자재 가격 상승, 글로벌 경기 둔화에 따른 수출 부진 등 불안감이 계속되고 있는 데다 지속적인 금리 인상으로 높아진 이자 부담까지 떠안아야 하기 때문이다. 우리 경제의 취약 고리인 한계기업들이 이 같은 부담을 견디지 못하고 무너지면 그에 따른 부채 폭탄이 여타 부문으로 전이될 가능성이 크다.

한은 역시 지난달 발표한 금융 안정 상황 보고서를 통해 올해 한계기업 비중이 높아지고 이들의 부실 위험도 커질 것이라는 우려를 내놓기도 했다. 한은은 "최악의 경영 여건을 가정할 때 작년 말 14.9% 수준이던 한계기업 비중이 올해 18.6%까지 확대될 수 있다"며 "한계기업의 비은행권 자금 의존도가 높아진 상황에서 이들의 부실이 금융 시스템 전체로 파급될 가능성이 있는 만큼 기업들의 여신 심사와 비은행 금융기관에 대한 관리·감독을 강화할 필요가 있다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)