[사진=연합뉴스]

미국의 11월 소비자물가지수(CPI)가 예상치를 하회하면서 국내외 증시가 모두 상승으로 화답했다. 전문가들은 이번 CPI 수치는 시장에 있어 긍정적이라는 평가다. 다만 중장기적인 관점에서는 시장 분위기가 중립 이하의 분위기가 연출될 것으로 보고 있다. 여전히 미국의 물가가 높은 수준인데다 노동시장 역시 높은 고용률로 미국 연방준비제도(연준·Fed)의 기준금리 인상 기조가 이어질 수 있다는 점 때문이다.

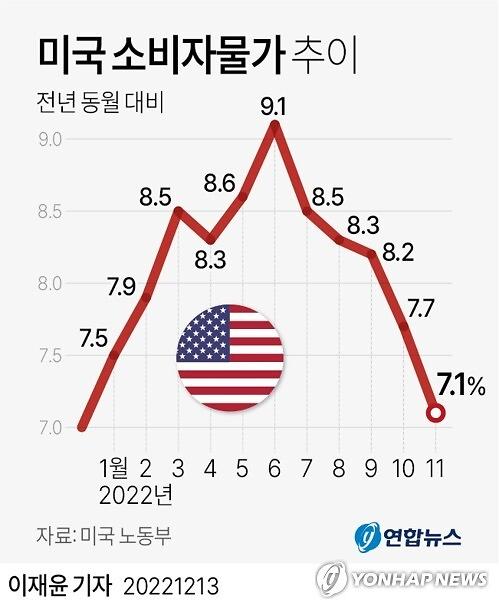

14일 금융투자업계에 따르면 미국 노동부는 13일(현지시간) 11월 CPI가 전년 동월 대비 7.1% 상승했다고 밝혔다. 이는 시장전망치인 7.3%를 하회한 수치다. 이로써 미국의 물가지수는 6월 9.1%로 정점을 찍은 뒤 5개월 연속 둔화하는 모습을 보였다.

인플레이션 정점 통과 기대감은 국내외 증시 반등으로 이어졌다. 다우지수는 전날보다 103.60포인트(0.30%) 오른 3만4108.64로 거래를 마쳤고, 스탠더드앤드푸어스(S&P)500지수는 29.09포인트(0.73%) 뛴 4019.65로 장을 마쳤다. 나스닥지수는 113.08포인트(1.01%) 오른 1만1256.81로 거래를 종료했다. 코스피와 코스닥 지수 역시 각각 1.13% 오른 2399.25, 1.94% 뛴 729로 마감했다.

증권가에서는 이번 CPI 발표는 금융시장에 긍정적이라는 평가다. 한지영 키움증권 연구원은 “지난달 CPI 발표만큼은 아니지만 나스닥 선물 상승과 국채금리 하락, 달러화 약세 등 주식시장에 우호적인 환경이 조성되고 있다”며 “이제 시장 참여자 입장에서 중요한 것은 CPI발(發) 산타랠리가 오래 갈지 또는 올해로 끝날지 여부인데, 이는 12월 FOMC에 달려있다”고 말했다.

이어 한 연구원은 “연준의 최근 성향이 덜 매파적인 분위기로 옮겨가고 있음을 감안할 때, 12월 FOMC는 증시 중립 혹은 그 이상 수준으로 나올 가능성이 있다”면서 “이 경우 연말까지 랠리 연장이 가능할 것으로 보이며 단기적으로 성장주 중심의 비중 확대 전략은 유효하다”고 덧붙였다.

시장 전문가들은 연준이 이번 FOMC에서 기준금리 50bp(1bp=0.01%포인트) 인상에 나설 것으로 보고 있다. FOMC 전망은 이미 시장이 예상해온 수준인 만큼 향후 연준이 최종금리를 얼마로 제시할지가 문제다. CPI 발표에도 다소 부정적 전망이 나오는 이유는 노동시장 때문이다. 견조한 고용률은 연준의 금리인상 운신의 폭을 넓혀주는 모양새다.

안영진 SK증권 연구원은 “12월 금리 결정은 50bp 인상이 매우 유력하다”며 “CPI 서프라이즈에도 불구하고 꿈쩍하지 않을 만큼 컨센서스가 견고하다”고 말했다. 그는 “4.0%에서 4.5%가 되면 내년 1분기에 50~75bp를 추가로 올려 5.0~5.25%를 만들어 유지시키는 것이 현재의 눈높이”라며 “점도표에 찍힐 최종 금리 수준(Terminal rate)과 금리 인하 시점에 이목이 집중될 것”이라고 말했다.

이경민 대신증권 연구원은 “12월 FOMC에서 50bp 금리인상이 기정 사실화 된 상황에서 점도표 변화에 주목하고 있다”며 “2023년 점도표 레벨이 5%를 넘어설지 여부와 2023년과 2024년 기준금리 갭이 얼마나 좁혀지는지 여부가 관건”이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)