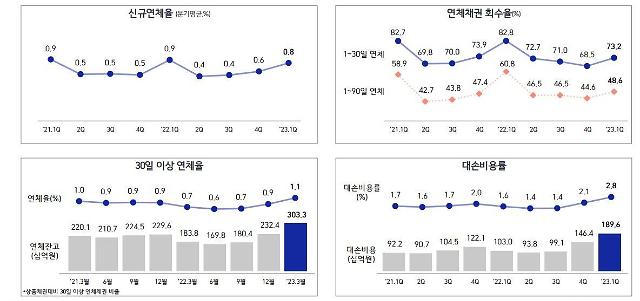

삼성카드 자산 건전성 현황[출처=삼성카드]

카드업계의 연체율이 올해 들어 무섭게 치솟다 지난 3월부터 진정국면에 접어들었다. 카드사 1분기 실적에 가장 큰 걸림돌이 됐던 대손충당금도 2분기부터는 감소할 것으로 보인다. 그럼에도 연간 충당금을 작년보다 훨씬 더 많이 쌓아야 하는 건 불가피한 상황이다. 조달금리도 1분기에 다소 안정됐다지만, 총차입금리는 여전히 오르고 있어 이자 비용 부담도 상존한다. 카드사들은 비용축소를 통한 수익 방어 외엔 뾰족한 대안이 없는 상황이라고 토로한다.

3일 카드업계에 따르면, 1·2위 업체인 신한카드와 삼성카드의 연체율은 3월을 기점으로 전월 대비 하락 전환한 것으로 알려졌다. 지난달까지도 이러한 분위기는 유지됐다. 여기에는 최근 안정세에 접어든 대출 금리가 영향을 미쳤다. 카드론(장기카드대출) 금리의 경우, 연초 15%까지 올랐다가 지난달 13%대까지 떨어졌다.

연체율 감소는 카드사 대손 비용 부담을 줄일 수 있는 요인이다. 지난 4월부터 워크아웃 접수 증가세가 다소 둔화한 것도 여기에 힘을 보탠다. 이에 증권가에선 카드사의 분기별 대손 비용이 1분기를 정점으로 다소 감소할 것이란 전망이 나온다.

하지만 카드사들은 여전히 실적 손실을 줄이기 위해 안간힘을 쓰고 있다. 지속 중인 경기둔화 및 고금리 등을 감안하면 연체율이 언제 다시 증가 전환해도 전혀 이상할 게 없기 때문이다.

이를 고려한 카드사들은 연간 대손충당금을 작년보다 크게 늘릴 수밖에 없다. DS투자증권은 삼성카드의 올해 연간 대손 비용이 5740억원으로 작년(4423억원)보다 30%가량 늘어날 것으로 내다봤다. 지난 1분기보단 부담이 적겠지만, 충당금이 최대 걸림돌인 것은 여전히 변함없다는 뜻이다.

조달비용 부담도 상존한다. 1분기 신규 차입금리는 떨어졌지만, 총차입금리는 오르고 있어 이자비용 확대가 불가피하다. 삼성카드의 경우 1분기 신규 조달금리가 3.81%로 직전분기(4.79%)에 비해 1%포인트 가까이 낮아졌지만, 같은 기간 총차입금리는 2.61%에서 2.64%로 올랐다. 한국투자증권은 이 수치가 2025년 말 3.4%까지 완만하게 상승할 것으로 예상했다. BNK투자증권은 현 추세대로라면 삼성카드의 2분기 이자 비용이 작년 동기보다 22.9%가량 늘어날 것이라고 분석했다. 지난 1분기(32.6%)보단 낮지만, 이 역시도 높은 수준이다.

카드사들은 일단 카드론 한도 축소 등을 통해 위험성 관리에 나서고 있다. 하지만 이는 결국 카드론 수익 감소로 직결될 수밖에 없다. 실제로 삼성카드의 1분기 카드론 규모는 전년 동기보다 19.8%가 줄었다.

이외에도 고육지책으로 무이자할부 축소 및 인건비 감소 등의 작업을 펼치고 있다. 삼성카드의 1분기 마케팅비용은 160억원으로 전년 동기와 같았고, 인건비는 1140억원에서 1060억원으로 7% 감소했다.

카드업계 관계자는 “고금리 및 연체율 상승 등 리스크 확대로 수익성 확보가 쉽지 않은 상황이어서 일단은 비용축소에 집중할 것으로 예상한다”며 “최근 자영업자 등 취약차주의 상환능력이 급격히 악화하고 있는 만큼, 관건은 건전성 관리가 될 것”이라고 말했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)