자료=각 사 취합

최근 외국인 투자자들이 국내 장기채 매수에 적극 나서고 있다. 미·중 패권 경쟁, 세계국채지수(WGBI) 편입 기대감 등이 영향을 준 것으로 풀이된다. 그동안 외국인들은 단기채 위주로 투자해왔지만 최근에는 10년 이상 장기물 비중을 확대하고 있다. 증권가에서는 하반기 국내 수출 경기가 본격적으로 회복되면 외국인 자금 유입이 지속될 것으로 내다봤다.

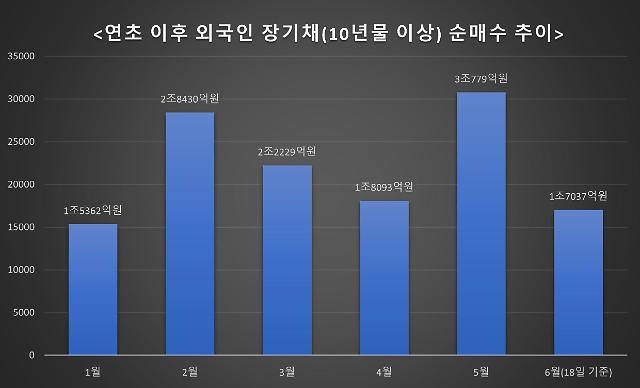

19일 금융투자업계에 따르면 외국인 채권 순매수 규모는 연초 이후 46조3900억원으로 집계됐다. 3개월째 매수세가 이어지고 있는 가운데 10년 이상 장기채는 13조1932억원을 기록했다. 이는 전체 순매수 금액 중 28%를 차지한다.

외국인의 장기채 순매수 규모는 매년 증가하고 있다. 지난해 외국인들은 11조4857억원, 직전 연도에는 6조612억원 규모를 순매수했다. 특히 20년 이상 초장기물에 대한 자금 유입이 커지고 있다. 외국인 투자자는 한국 초장기 채권 잔액 비중을 꾸준히 늘리며 지난해 1월 6%대에서 같은 해 11월 처음으로 10%를 돌파했다.

증권가에서는 미·중 패권 경쟁이 계속되며 반발 매수 심리 효과가 깃든 것으로 분석하고 있다.

국제금융협회(IIF)에 따르면 중국 채권시장에서 연초 이후 빠져 나간 자금은 45조원에 달한다. 지난 몇 개월 동안 위안화 약세 속에서 채권을 중심으로 외국인 자금 유출 압력이 상당한 것으로 분석된다.

김명실 하이투자증권 연구원은 "최근 중국 채권시장에서 글로벌 중앙은행 자금이 빠져나가고 있다"면서 "그중 일부 수요가 국내 장기채로 이동했다"고 분석했다. 글로벌 국부펀드와 중앙은행들이 '바이 앤드 홀드'(매수 후 보유)를 하는 만큼 기본적으로 이자(캐리)를 보고 들어왔다는 설명이다.

임제혁 메리츠증권 연구원도 "중국에서 나온 자금이 신흥국 등 아시아로 수급이 들어오고 있는 것으로 추정된다"며 "특히 국내로는 기존 국고채 단기물에서 20~30년짜리 장기물에 자금이 들어오고 있다"고 말했다.

게다가 최근 중국은 경기 부양을 이유로 정책금리인 1년 만기 중기유동성창구(MLF) 금리를 기존 2.75%에서 2.65%로 0.1%포인트 인하했다. 예상보다 경기 회복세가 더디게 나타나고 있다는 이유에서다. 수익률(일드·yield) 면에서 매력이 떨어지는 만큼 중국 채권시장에서 외국인 투자자 이탈은 계속될 것으로 보인다.

한국이 세계국채지수(WGBI)에 편입될 것이라는 기대감에 외국인 자금이 선제적으로 유입되고 있다는 관측도 나온다.

임제혁 연구원은 "WGBI 편입은 이르면 내년 3월 혹은 9월로 예상된다”며 “보통 편입 결정이 나기 6개월 전부터 외국인 자금이 액티브 자금으로 들어오기 때문에 오는 4분기에는 외국인 수급 안정화가 있을 것으로 보인다"고 전망했다.

이어 그는 "미국 기준금리가 한국보다 높지만 환 헤지 과정에서 프리미엄이 붙어 외국인들에게는 국내 투자 환경이 더 좋게 작용하고 있다"고 덧붙였다.

한편 증권가에서는 장기채 수급률이 우상향할 것으로 보고 있다.

백윤민 교보증권 연구원은 "장기채 수급 증가는 커브가 정상화된다는 것을 의미한다"며 "최근 국채 10년물은 3.6%대, 3년물은 3.5%대로 조금씩 정상화하고 있다"며 "금리 인하에 대한 기대가 본격적으로 커브에 반영된다면 장기물 수요는 더 커질 것"이라고 예측했다.

박상현 하이투자증권 연구원도 "최근 외국인 투자자들은 중국 경기 회복 부진으로 주식시장보다는 채권시장으로 계속 유입되고 있다"면서 "하반기 국내 수출 경기가 본격적으로 회복된다면 외국인 자금의 증시 유입은 지속될 것"이라고 전망했다.

최연재 기자ch0221@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)