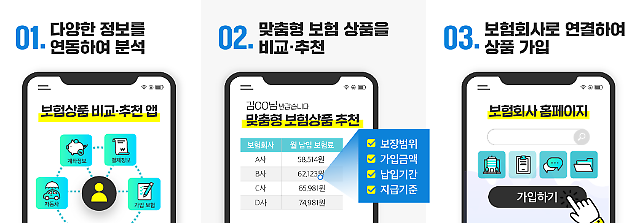

금융당국이 최근 온라인·원스톱 대환대출 서비스를 개시한 데 이어 내년 초 보험 비교·추천 서비스도 선보인다. 소비자들이 원하는 보장 내용과 금리 수준을 직접 골라 손쉽게 가입할 수 있게 된 것이다. 다만 금융산업에 촉매체 역할을 할지에 대해선 의문부호가 붙는다. 비대면 서비스를 통한 금융 상품 가입은 추후 계약 해지 또는 불완전 판매로 이어질 가능성이 높다는 지적이 나온다.

27일 금융권에 따르면 당국은 최근 네이버파이낸셜, 카카오페이, 비바리퍼블리카 등 보험 비교·추천 서비스를 제공할 플랫폼 업체 11곳을 선정하고 내년 초 해당 서비스 출시한다. 소비자들은 선정된 플랫폼을 통해 여러 보험사의 온라인 상품을 비교하고 본인에게 적합한 상품을 추천받아 보험사 홈페이지에서 가입할 수 있게 된다.

지난 5월에는 온라인 대환대출 비교 서비스가 개시됐다. 이 서비스를 이용하면 더 낮은 금리가 적용되는 대출상품을 곧바로 찾을 수 있을 뿐 아니라 온라인 신청만으로 대환대출 관련 모든 과정을 마칠 수 있다.

보험은 타 금융권 대비 상품이 복잡함에도 설계사 등 관련 전문가에게 도움을 받을 수 있는 시스템이 없어 장기 유지율에 대한 실효성 논란이 일고 있다. 금융감독원에 따르면 지난해 기준 GA(법인보험대리점)와 전속설계사 등 대면 채널 보험 1~3년 차 유지율은 '87.2%(1년)→70.6%(2년)→58.0%(3년)'인 반면 CM(온라인) 채널 유지율은 '73.2%(1년)→67.5%(2년)→56.4%(3년)'였다. 비대면 연차별 유지율이 대면 채널 대비 최대 10%포인트 이상 낮다. 보험권은 대면 채널을 통해 가입을 진행해도 유지율이 낮아지는 판국에 CM 채널을 통한 상품 가입이 늘면 보험 계약 해지도 그와 비례해 증가할 것으로 보고 있다.

온라인 대환대출 비교 서비스 역시 소비자가 상품을 직접 골라야 한다. 그렇다 보니 당초 취약 차주의 이자 부담을 덜어준다는 도입 취지와 달리 대부분 고신용자들만 혜택을 본다는 지적도 나온다. 서비스를 적용받은 차주 대부분이 시중은행끼리 갈아탔기 때문이다.

실제 국회 정무위원회 소속 윤창현 국민의힘 의원이 최근 금융위원회에서 제출받은 자료에 따르면 지난 5월 31일부터 6월 30일까지 대환대출 인프라를 통해 총 2만6883건, 6684억원의 대출 자산이 이동했다. 이 중 92%(6161억원)가 1금융권에서 1금융권으로 이동한 액수였으며, 2금융권에서 1금융권으로 갈아타기한 금액은 315억원, 2금융권에서 2금융권으로 이동한 것은 169억원, 1금융권에서 2금융권으로 이동한 액수는 39억원에 그쳤다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)