금융권은 플랫폼을 통한 상품 비교·추천에 대한 경계감을 드러내고 있다. 플랫폼의 시장 지배력 증대로 금융사와 소비자가 플랫폼에 종속되는 문제가 야기될 수 있다고 우려하기 때문이다. 표면적으로 금융사들을 대신해 플랫폼 업체들이 상품을 대신 팔아주는 형태지만 이를 떨떠름해 하는 이유가 여기에 있다.

금융사들은 플랫폼들이 추후 시장 지배력을 이용해 높은 수수료를 요구할 가능성을 배제하지 않고 있다. 그간 금융사들은 각사 창구에서 대출 상품을 판매하거나 자체 온라인 채널인 '다이렉트'를 통해 관련 상품들을 판매해 왔다. 그러나 온라인 플랫폼을 거쳐 자사 상품에 고객 유입이 이뤄지게 되면 해당 플랫폼에 수수료를 지급해야 하는 문제가 발생해 불필요한 사업비가 나가게 된다. 이는 결국 보험료·대출금리 인상으로 이어져 소비자들에게 전가될 수도 있다. 최근 배달 플랫폼 몸집이 커지면서 음식값, 배달료 등 소비자가 부담하는 비용이 커진 것과 같은 맥락이다.

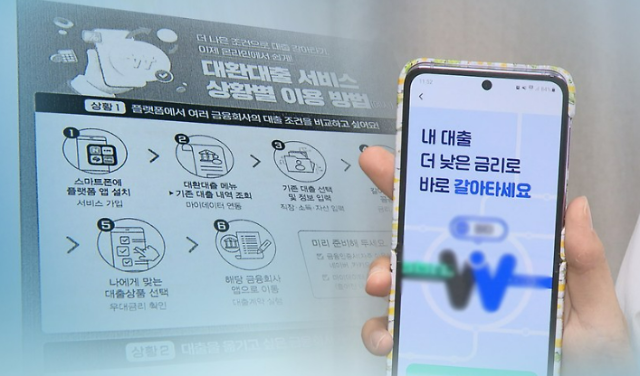

당국은 이번 보험·대환대출 중계 서비스 외에도 하반기를 목표로 '대출모집인을 통한 주택담보대출 비교 플랫폼'도 출시한다는 방침이다. 향후 추가적인 플랫폼의 문어발식 비교·추천 서비스 확장이 예상된다.

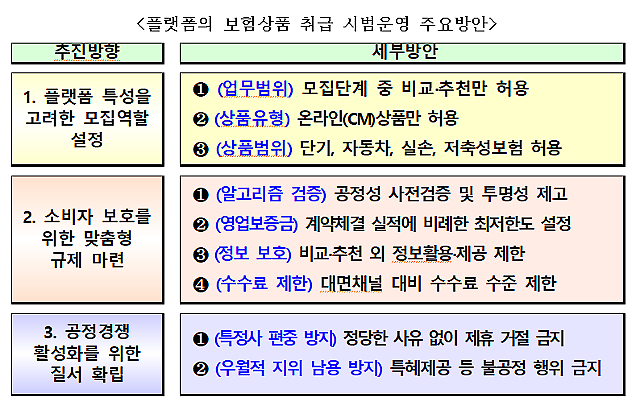

특히 보험업계는 비교·추천 서비스 운영사가 자체 보험사를 보유하기도 해 관련 우려가 크다. 카카오페이는 최근 카카오페이손해보험사를 출범한 바 있다. 카카오페이손보는 아직 많은 상품군을 내놓지 않고 있지만 자신들 비교·추천 서비스와 연계하면 보험상품 판매 분야에서 시너지가 날 수 있다는 관측이 지배적이다.

일부 금융권에서는 그동안 플랫폼 없이도 해당 상품들을 잘 팔아왔다며 당국 압박에 '울며 겨자 먹기'로 플랫폼과 제휴하고 있다고 지적한다.

금융권 관계자는 "몇 해 전부터 금융권을 중심으로 해당 서비스 출시 논의가 있었지만 수수료 문제와 플랫폼 종속 등을 우려해 업권 간 평행선 논의가 지속돼 해당 사업이 흐지부지되는 분위기였다"며 "하지만 올 초 은행권 '이자 장사'와 '성과급 잔치'라는 비판 여론이 크게 일자 당국을 중심으로 대환대출 플랫폼 등 금융 비교 서비스에 대한 논의가 급물살을 탔다"고 설명했다. 이어 "소비자 편의를 위해 만든 해당 서비스들이 오히려 소비자들에게 피해를 전가할 수 있는 요인으로 전락하는 것은 아닌지 우려스럽다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)