증권가에서 종합투자계좌(IMA)를 두고 금융당국의 구체적인 가이드라인이 필요하다는 목소리가 나오고 있다. 금융위원회가 2016년 발표한 종합금융투자사업자 개정안을 통해 등장했지만 7년여가 지나도록 세부규정이 마련되지 않았기 때문이다.

16일 금융투자업계에 따르면 현재 IMA 사업요건이 가능한 증권사는 자기자본 8조원 이상인 미래에셋증권과 한국투자증권 등 2곳이다.

미래에셋증권의 자기자본 규모는 별도기준(이하 동) 9조3213억원에 달한다. 앞서 미래에셋증권은 2018년 자기자본 8조원을 넘겨 일찌감치 IMA 기본조건을 갖춘 상태다. 특히 2021년에는 장기적으로 IMA 서비스에 진출하겠다는 포부를 밝히기도 했다.

한투증권의 2분기 기준 자기자본은 8조1023억원을 기록했다. 지난 6월 유상증자를 통해 자기자본을 확충하며 IMA 사업에 진출할 수 있게 됐다. NH투자증권 역시 별도기준 자기자본 6조9000억원을 넘어섰다는 점에서 약 1조원 정도만 확충하면 IMA 진출요건을 갖추게 된다.

임희연 신한투자증권 연구원은 “IMA는 레버리지 규제대상에서 제외되기 때문에 사업다각화에 따른 자본 효율성 제고가 기대된다”며 “미래에셋과 한투증권이 빠르면 내년부터 IMA 사업을 시작해 시장지배력을 확보할 것”이라고 전망했다.

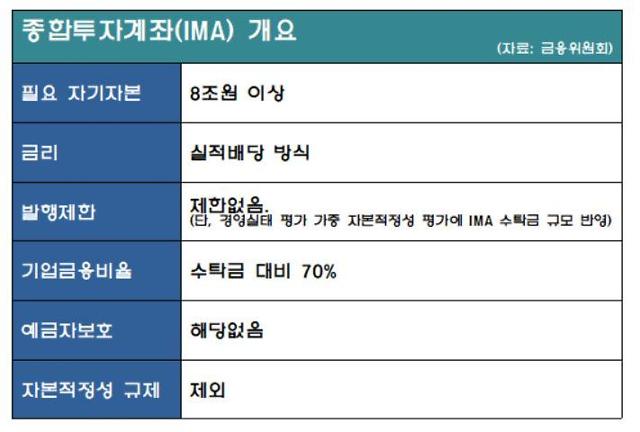

IMA는 증권사가 원금보장 의무를 가지고 고객예탁금을 운용하는 통합계좌를 가리킨다. 다만 예금자 보호대상은 아니다.

고객자금을 환매조건부채권(RP), 머니마켓펀드(MMF) 등 원금이 보장되는 상품에 투자하는 CMA와 달리 기업대출이나 회사채에 투자한다. 초대형 증권사들이 하고 있는 발행어음업(단기금융업)과 달리 발행한도가 제한되지 않는 것도 특징이다.

금융당국은 7년째 IMA 가이드라인조차 내놓지 않은 상황이다. 제도적 장치가 미비한 상황에서 리스크가 발생했을 때 증권사 부담이 커지는 것도 IMA 진출을 꺼리게 하는 요소다.

송민규 한국금융연구원 선임연구원은 “IMA는 자기신탁 방식으로 운용되겠지만 원금 손실이 발생했을 때 증권사 고유 재산으로 자기신탁 계정을 보전하는 체계가 마련돼 있지 않다”며 “충당금을 설정한다 해도 초과손실은 고유 계정을 이용해야 해 금융당국의 가이드라인이 필요한 상황”이라고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)