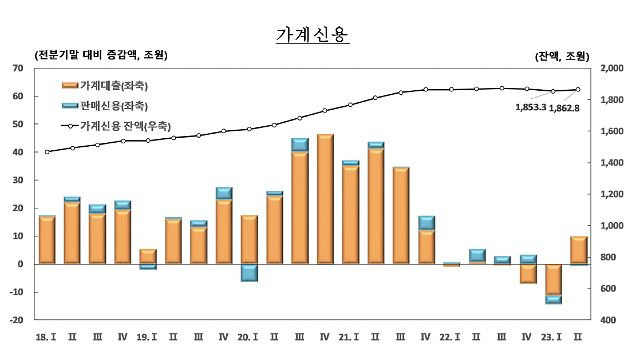

2분기 국내 가계신용 잔액이 1862조원대로 증가 전환했다. 부동산 시장 회복 기대감이 높아지면서 주택거래가 늘어나 주택담보대출 잔액이 역대 최대 규모로 늘어났고 5월 가정의 달 등에 따른 카드결제 확대 추세로 판매신용 감소세가 둔화된 데 따른 것으로 풀이된다.

22일 한국은행이 발표한 '2023년 2분기 가계신용(잠정)'에 따르면 올해 2분기 말 가계신용 잔액은 지난 1분기 말보다 9조5000억원 증가한 1862조8000억원으로 집계됐다. 가계신용은 금융권 전체 가계대출과 더불어 카드사와 백화점, 자동차 등의 판매신용(일시불+할부)을 더한 액수다.

서정석 한은 금융통계팀장은 "2분기 가계신용 증가폭은 2021년 4분기 이후 가장 크다"며 "가계신용 증가 전환은 부동산 시장 회복 기대감 등으로 주택거래가 회복되는 과정에서 개별 주담대 를 중심으로 가계대출 수요가 늘었고 판매신용 감소세가 계절 요인으로 둔화됐다"고 설명했다.

우선 가계신용에서 가장 큰 비중을 차지하는 가계대출의 경우 3개월 만에 10조원 이상 급증했다. 2분기 말 기준 국내 가계대출 잔액은 1748조9000억원으로 직전 분기(1738조8000억원)보다 10조1000억원 늘었다. 가계대출은 작년 3분기부터 올해 1분기까지 3분기 연속 하락세를 기록하다 2분기 들어 증가 전환했다. 다만 1년 전 같은 기간과 비교해서는 잔액이 0.3% 줄어들며 2분기 연속 감소했다.

가계대출을 유형별로 살펴보면 주택담보대출이 전분기 대비 14조1000억원 늘어난 1031조2000억원을 기록했다. 잔액으로는 지난 1분기에 이어 또다시 '역대 최대치'다. 전분기 대비 증가폭 역시 큰 폭 확대됐다. 한은은 주택 거래 회복세로 인해 주담대 규모가 확대됐다고 보고 있다. 실제 2분기 중 전국 주택 매매거래량은 15만5000호로 전분기(11만9000호) 대비 증가했다.

반면 신용대출과 마이너스 통장과 같은 기타대출의 경우 717조7000억원으로 전분기 대비 4조 원 감소했다. 한은은 "비주택 부동산 담보대출 위축 등으로 7분기 연속 감소했다"면서도 "다만 5월 가정의 달 등 계절적 요인과 증권사 신용공여가 늘면서 감소세가 둔화됐다"고 설명했다.

2분기 취급기관별 가계대출 추이를 살펴보면 예금은행 대출(894조5000억원)이 주담대 증가 전환과 기타대출 감소폭 축소 등 영향으로 1분기보다 4조원 가량 증가했다. 이는 6분기 만에 증가 전환한 것이다. 반면 비은행예금취급기관 가계대출(329조2000억원)은 부동산대출 리스크관리 강화 영향으로 6조5000억원 가량 감소했다. 기타금융기관 등도 정책모기지 양수 등을 중심으로 주담대가 늘면서 12조6000억원(지난 1분기 10조8000억원) 가량 상승폭을 키웠다.

한편 2분기 중 카드결제 등을 통한 판매신용 잔액 규모는 전분기 대비 6000억원(0.5%) 줄어든 113조9000억원으로 집계됐다. 판매신용 감소폭은 올들어 1분기와 2분기까지 이어지고 있다. 개인 신용카드 이용 규모는 지난해 3분기 175조3000억원, 4분기 178조4000억원, 올해 1분기 175조6000억원, 2분기 182조3000억원으로 매 분기마다 증가와 감소를 거듭했다. 한은 측은 "할부금융회사의 할부금융 리스크 관리 강화로 판매신용 규모가 감소했다"면서도 "다만 신용카드 이용액이 늘면서 전체 감소세는 둔화됐다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)