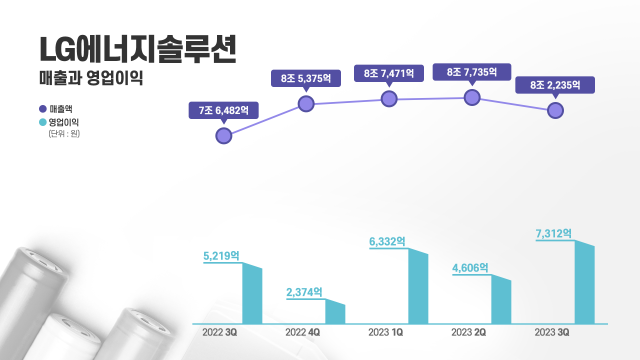

LG에너지솔루션이 25일 오전 실적설명회를 통해 올해 3분기 전년 동기 대비 40.1% 증가한 7312억원의 영업이익을 달성했다고 밝혔다.

매출은 전년 동기 대비 7.5% 상승한 8조2235억원이다.

이번 영업이익에 반영된 미국 IRA(Inflation Reduction Act) 세액 공제(Tax Credit) 금액은 2155억 원이다. 신규 생산 라인의 안정적 증설 및 가동에 따라 전분기 대비 94% 늘었다. 이를 제외한 3분기 영업이익은 5157억 원, 영업이익률은 6.3%다.

이창실 LG에너지솔루션 CFO(최고재무책임자) 부사장은 “유럽 수요 약세, 일부 고객 EV 생산 조정 및 상반기 메탈가 하락 등의 영향으로 매출이 전분기 대비 약 6% 하락했다”며 “하지만 고수익 제품 중심의 판매 확대, GM JV 1기 등 북미 신규 라인 생산성 증대, 비용 효율화 노력 등으로 영업이익은 증가했다”고 말했다.

이날 LG에너지솔루션은 ‘근본적 제품 경쟁력 강화’를 위한 계획을 구체화했다.

올해 4분기에도 유럽 및 중국 지역의 전기차 수요 둔화, 리튬·니켈 등 주요 원재료 메탈 가격 하락 등으로 녹록치 않은 경영 환경이 지속될 전망이지만 북미 지역 전기차 수요가 여전히 견조하고, ESS(에너지저장장치) 사업부문 성장 등 많은 기회요인이 있기 때문에 내실을 다지는 의미 있는 성장기로 삼겠다는 계획이다.

우선 프리미엄 제품인 하이니켈(High-Ni) NCMA(니켈·코발트·망간·알루미늄)의 경우 열제어 기술 향상 등 안전성 강화, 신규 소재 적용 등을 통해 성능을 차별화한다.

80% 중후반 정도였던 니켈 비중을 90% 이상까지 늘려 에너지 밀도를 올리고 설계 최적화, 모듈·팩 쿨링 시스템 개발 등 열 관리 솔루션 강화를 통해 안전성을 더욱 높인다. 또 고용량·고효율 실리콘 음극 소재를 활용해 급속 충전 시간도 15분 이하로 낮춘다.

중저가 전기차 시장 공략을 위한 제품 포트폴리오 강화 노력도 가속화한다. 가격 경쟁력을 확보한 고전압 미드 니켈(Mid-Ni) NCM를 비롯해 망간 리치(Mn-Rich), LFP(리튬·인산·철) 배터리 등이 대표적이다.

고전압 미드 니켈(Mid-Ni) NCM 배터리는 니켈과 코발트 함량을 낮춰 가격은 기존 제품 대비 10%가량 저렴하지만 에너지 밀도, 열 안전성 등의 면에서 성능을 향상한 제품으로 2025년 본격 양산에 돌입한다.

LG에너지솔루션은 미국 애리조나 신규 생산공장을 북미 지역 ’46-시리즈(Series)’의 핵심 생산 거점으로 활용하기로 했다. 여러 완성차 고객이 46-시리즈 제품 채용에 대한 요구가 늘어나고 있다는 점을 반영해 당초 27GWh 규모로 2170 원통형 배터리 생산 공장을 짓는다는 계획을 수정한 것이다. 생산능력도 기존 27GWh에서 36GWh로 확대할 계획이다. 완공 및 양산 시점은 기존 2025년 말과 동일하다.

권영수 LG에너지솔루션 부회장은 “프리미엄부터 중저가까지 모든 제품군에서 차별화된 제품 경쟁력을 갖춰 중장기 지속적인 성장의 핵심 동력으로 삼고, 세계 최고의 고객가치를 제공하는 글로벌 리딩 기업이 될 것”이라고 말했다.

김성현 기자minus1@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)