15일 금융투자업계에 따르면 오는 7월 공매도가 재개될 예정이었지만 재개 시점이 상당 기간 미뤄질 수 있다는 관측이 나오고 있다. 개인투자자들이 요구하는 '실시간 감시 체계' 등 전산 시스템 구축이 쟁점으로 떠오르면서다.

윤석열 대통령은 지난 4일 공매도 금지 시한과 관련해 "6월까지 금지하고 선거 끝나면 풀릴 것이라고 (예측하는) 분들도 있지만 절대 그렇지 않다"며 "부작용을 완벽하게 해소하는 전자 시스템이 확실히 구축될 때 푸는 것이다. 그게 안 되면 계속 금지할 것"이라고 일축하기도 했다.

이를 두고 정부 정책이 오히려 코리아 디스카운트를 부추기고 있다는 의견이 나온다. 그동안 공매도 금지 조치는 2008년 글로벌 금융위기, 2011년 유럽 재정위기, 2020년 코로나19 사태 등 글로벌 주식시장이 크게 흔들릴 때만 시행됐지만 이번엔 비교적 시장 변동성이 크지 않은 가운데 시행됐다.

한국 증시는 1992년 신흥시장으로 편입된 뒤 여전히 신흥시장으로 분류되고 있다. 2008년 선진시장 승격 관찰대상국이 되기도 했으나 2014년에는 관찰 대상국에서도 제외됐다.

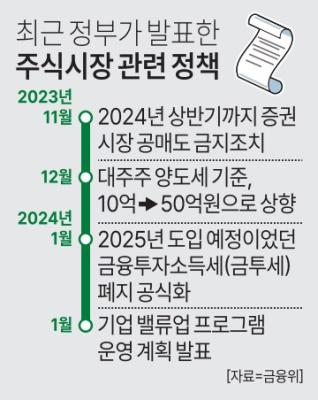

금융투자소득세(금투세) 역시 정책 방향을 잃은 사례다. 금투세는 2023년 시행 예정이었으나 2022년 말 여야가 금투세 시행을 2025년까지 2년 유예했다. 그러나 지난달 2일 정부는 코리아 디스카운트를 명분으로 폐지 방침을 공식화했다.

전문가들은 코리아 디스카운트 원인으로 다양한 사유를 꼽는다. 자본시장연구원은 지난해 '코리아 디스카운트 원인 분석' 보고서에서 미흡한 주주환원 수준, 저조한 수익성과 성장성이 국내 증시 저평가의 가장 유력한 원인인 것으로 추정했다.

취약한 기업지배구조, 회계 불투명성, 낮은 기관투자자 비중 역시 기업가치 평가에 영향을 준다고 봤다. 특히 주주환원 수준과 기업지배구조 평가에서 주요국과 격차는 현저하다고 지적했다.

익명을 요구한 금융투자업계 관계자는 "정부의 간섭이 코리아 디스카운트를 부추기는 방향으로 가고 있다"며 "공매도 금지 이후 주가는 오히려 하락을 면치 못했고 국내 증시에 대한 신뢰성을 낮춰 외국인 투자자로 하여금 코리아 디스카운트를 하게 만들었다"고 짚었다.

기업가치 재평가를 위해선 기업들이 자발적으로 주주환원에 참여하는 환경을 만들어야 한다는 의견이 지배적이다. 정부의 기업 밸류업 프로그램 계획을 내놓자 시장에서 주가순자산비율(PBR)이 낮은 종목은 이미 테마화됐다. 석병훈 이화여대 교수는 "정부의 권고와 독려에 의한 주주가치 제고는 지속 가능하지 않다"며 "근본적으로 기업들이 자발적으로 배당을 늘릴 유인을 주는 환경을 조성해야 한다"고 말했다.

장수영 기자swimming@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)