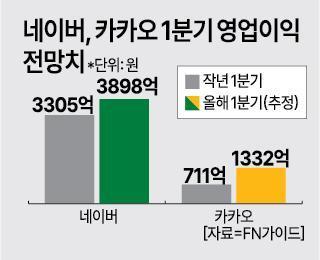

16일 투자정보업체 FN가이드에 따르면, 주요 증권사가 집계한 네이버의 1분기 실적 전망치는 매출 2조4957억원, 영업이익 3898억원이다. 전년 동기보다 각각 9.4%, 17.9%씩 증가한 수준이다.

주력 사업인 서치플랫폼(광고) 부문이 호실적을 견인할 것으로 보인다. 국내 광고 업황의 부진에도 검색광고(SA) 매출이 성장했고, 작년 11월 네이버 애플리케이션(앱) 개편으로 디스플레이광고(DA) 매출도 전 분기보다 소폭 반등했을 가능성이 크다. 커머스 부문 역시 브랜드패키지 등 신규 솔루션 판매에 따른 본격적인 수익 창출이 예상된다. 최근 국내 시장을 적극적으로 두드리고 있는 알리익스프레스, 테무 등 중국 직구 플랫폼의 영향력도 아직까지 크지 않은 것으로 파악된다.

작년부터 실시해 온 비용 통제도 효율적으로 이어졌다. NH투자증권은 인건비와 마케팅 비용이 작년보다 각각 4.7%, 4.1%씩 늘며 안정적 수준에서 유지될 것으로 봤다. 자회사인 네이버제트 실적이 연결 편입 대상에서 제외된 것도 긍정 요인이다. 네이버제트는 재작년 영업손실 726억원을 기록했다.

카카오 역시 광고와 커머스 부분이 호재다. 증권가에서는 톡비즈(광고) 부문 중 비즈보드(카카오톡 최상단 노출 광고) 매출이 부진했지만, 마진율이 높은 메시지 광고는 두 자릿수 성장을 기록했을 것으로 보고 있다. 커머스 분야에서 카카오톡 선물하기도 순조로운 성장이 이어졌다.

다만 주요 사업의 회계처리가 방식이 바뀐 건 변수다. 카카오모빌리티의 기존 총매출이 순매출 인식으로 변경됐고, 선물하기 매출 발생도 결제 시점에서 사용 시점으로 조정됐다. 기존보다 영업권 손상 처리방법 역시 보수적으로 바뀌었다.

양사의 실적 훈풍은 올 연말까지 이어질 가능성이 크다. 네이버와 카카오의 연간 매출 추정치는 각각 10조6431억원, 8조7182억원으로 집계됐다. 모두 이전 최고 실적을 넘어서는 수치다. 연간 영업이익 역시 1조7121억원, 6685억원으로 개선을 예고하고 있다.

네이버 실적에는 2분기부터 개인 방송 플랫폼인 '치지직' 매출도 반영될 전망이다. 치지직은 내달 9일 정식 오픈을 앞두고 있다. NH투자증권은 치지직 트래픽이 지금처럼 양호하게 성장한다면 연간 1000억원 이상의 매출을 창출할 수 있을 것으로 봤다.

양사는 AI 경쟁력 확보에 집중해 한 단계 더 높은 도약을 노린다. 네이버는 광고와 검색에 AI를 도입해 다른 인터넷 광고 대비 상품 추천 효율성을 높였다. 9년 만에 사내독립기업(CIC) 제도를 폐지한 뒤, 조직을 12개로 세분화해 AI를 전 영역에 도입했다. AI 관련 투자도 꾸준히 늘리고 있다. 최근 5년간 AI에 1조원가량을 투자했다.

카카오는 AI 전문 자회사 '카카오브레인'을 본사 조직으로 흡수·합병하는 방안을 검토 중이다. 자체 생성형 AI 모델인 '코GPT' 개발 조직을 본사에 흡수하는 동시에, 다양한 방안을 중첩해 AI 서비스로 실질적 수익을 창출하기 위한 포석이다. 1분기 실적 발표를 기점으로 전사 지침이 발표될 것이란 관측이 나온다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)