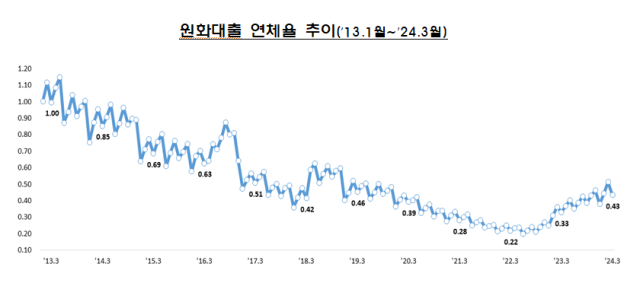

지난 2월 국내은행 연체율이 4년9개월 만에 최고 수준을 기록했지만, 3월 연체율은 전월대비 0.08%포인트 하락한 0.43%를 기록한 것으로 나타났다. 금융당국은 분기 말 은행의 연체채권 정리 강화로 연체율이 하락했다는 설명이다.

금융감독원은 15일 '2024년 3월말 국내은행 원화대출 연체율 현황'을 발표하고 이같이 밝혔다. 3월 중 은행의 신규연체 발생액은 2조4000억원으로 전월대비 5000억원 감소했으며, 연체채권 정리규모는 4조2000억원으로 전월대비 2조8000억원 증가했다.

부분별로 보면 같은기간 가계대출 연체율은 0.37%로 전월 대비 0.05%포인트 하락했다. 이중 주택담보대출 연체율은 0.25%로 전월말 대비 0.02%포인트 떨어졌고, 신용대출 등 주담대를 제외한 가계대출 연체율은 0.73%로 전월말 대비 0.11%포인트 하락했다.

기업대출 연체율 역시 전월대비 0.11%포인트 하락하면서 0.48%를 기록했다. 이중 대기업대출 연체율(0.11%)과 중소기업대출 연체율(0.58%)도 전월대비 각각 0.07%포인트, 0.12%포인트 감소했다.

금감원은 통상 분기 말 은행들이 부실채권 상·매각 등을 강화하면서 연체율이 큰 폭으로 하락한다는 설명이다. 부실채권 상·매각은 금융기관이 채권 회수를 포기한 것을 의미한다. 은행권은 여신을 장부에서 상각해 없애는 과정에서 그 손실을 미리 잡아뒀던 대손충당금으로 상쇄한다. 또한 담보를 보유한 대출 손실을 최소화하기 위해 다른 기업이나 금융기관에 매각하기도 한다. 이를 통해 은행권은 연체율을 낮춘다.

다만 당국은 부실채권 상·매각이 단순 장부상 표면적 단기 처리 과정인 만큼, 추후 연체율이 다시 오를 가능성에 대비한다는 방침이다. 금감원 관계자는 "연체우려 차주 등에 대한 채무조정 활성화를 유도하고, 은행권이 자산건전성 관리를 강화토록 할 것"이라며 "아울러 대내외 불확실성에 따른 신용손실 확대 가능성에 대비, 충분한 손실흡수능력을 유지할 수 있도록 유도할 예정"이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)