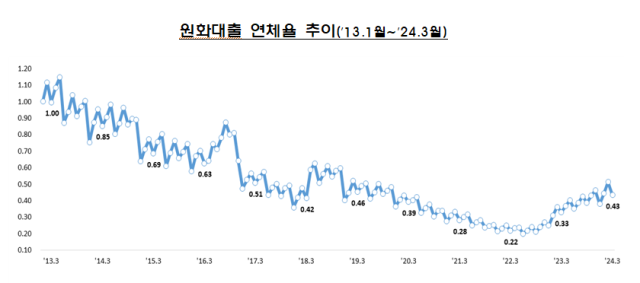

지난 2월 국내 은행 대출 연체율이 0.51%로 4년 9개월 만에 최고 수준을 기록했지만 3월 연체율은 전월 대비 0.08%포인트 하락한 것으로 나타났다. 하지만 이는 분기 말 통상 은행들이 연체채권 정리를 강화한 일시적 영향일 뿐이며 추후 다시 상승 전환될 것이란 전망이 나온다. 정책 대출 상품과 대환대출 플랫폼 인기몰이가 여전한 영향 때문이다.

15일 금융감독원이 발표한 '2024년 3월 말 국내 은행 원화대출 연체율 현황'에 따르면 지난 3월 국내 은행 연체율은 0.43%를 기록했다. 이는 전월 대비 0.08%포인트 하락한 수치다.

부문별로 보면 가계대출 연체율은 0.37%로 전월 대비 0.05%포인트 하락했다. 이 중 주택담보대출 연체율은 0.25%로 전월 대비 0.02%포인트 떨어졌고, 신용대출 등 주담대를 제외한 가계대출 연체율도 0.73%로 전월 대비 0.11%포인트 하락했다. 기업대출 연체율 역시 전월 대비 0.11%포인트 하락하면서 0.48%를 기록했다.

금감원은 신규 연체 발생은 줄고 연체채권 정리 규모가 급증한 영향 때문이라고 평가했다. 통상 은행들은 분기 말 부실채권 상각·매각 등을 강화하면서 연체율을 큰 폭으로 하락시킨다. 실제 3월 중 신규 연체 발생액은 2조4000억원으로 전월(2조9000억원)보다 5000억원 감소한 반면 연체채권 정리 규모는 4조2000억원으로 1조4000억원에 머물렀던 전월에 비해 2조8000억원 증가했다.

금융권은 연체율이 일시적으로 낮아지기는 했지만 추후 상승 전환될 가능성이 높다고 보는 분위기다. 정책 대출 상품과 대환대출 플랫폼 활성화 등을 그 이유로 꼽고 있다.

디딤돌·버팀목 등 주택도시기금 정책대출은 통상 정부 자체 재원으로 공급해 은행 가계대출 실적에 포함되지 않지만 이 재원이 소진되면 은행 재원으로 대출이 이뤄진다. 무엇보다 최근 신규 정책 모기지 상품인 신생아특례대출 공급으로 주택 구입 수요와 대출 수요가 동반 증가했다는 분석이 나온다. 신생아특례대출은 최저 1.6% 금리로 최대 5억원까지 대출을 받을 수 있는 상품이다. 해당 상품은 출시 후 3주 만에 신청금이 약 3조4000억원에 달했다. 아울러 봄 이사철과 맞물려 대출 갈아타기 플랫폼 효과 등이 극대화되고 있다는 분석이다. 주담대 대환대출 서비스는 지난 1월 9일 출시 이후 약 한 달간 13만6000명이 이용하기도 했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)