한은은 기업부채가 우리 경제 선순환 구조를 일으키도록 변화하기 위해선 부동산 프로젝트파이낸싱(PF) 대출에 대한 질서 있는 구조조정을 통해 부동산업 대출의 점진적인 디레버리징을 유도하는 정책을 일관되게 추진해야 한다고 강조했다.

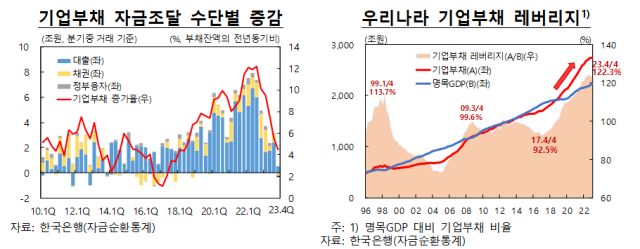

20일 한은 금융시장국 시장총괄국에서 발표한 '우리나라 기업부채 현황 및 시사점'에 따르면 우리나라 기업부채는 2023년 말 2734조원으로 본격적인 증가세가 시작된 2018년 이후 1036조원이나 급증했다. 기업부채의 명목GDP 대비 비율(이하 기업부채 레버리지)은 지난해 말 122.3%로 2017년 말(92.5%) 대비 29.8%포인트 뛰었다.

다른 주요국은 대부분 코로나 팬데믹을 지나면서 GDP 대비 기업부채가 줄어드는 추세다. 그러나 우리나라 기업부채 레버리지는 주요 39개국 중 2017년 말 중상위권(16위)에서 2023년 9월 말에는 8위 수준으로 높아졌다.

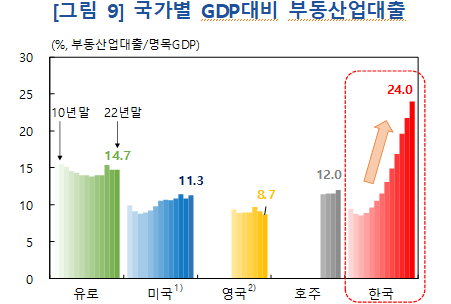

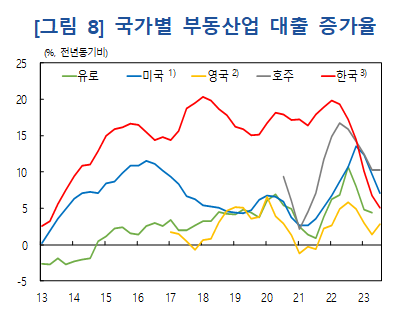

국내 부동산 관련 부채 증가는 주요국과 비교해서도 크게 두드러진 것으로 분석된다. 2010년대 이후 주요국의 부동산업 대출의 연평균 증가율은 5~10%인데 반해 우리나라는 15%로 높은 수준을 유지해왔다. 때문에 2017년 13.1%로 주요국과 비슷한 수준이던 우리나라 GDP 대비 부동산 대출잔액의 비율은 지난해 24.1%로 높아졌다. 2022년 말 기준 유로지역(14.7%), 호주(12.0%), 미국(11.3%), 영국(8.7%) 등보다 훨씬 높은 수준이다.

더 큰 문제는 부동산이 빚을 내 투자 수익을 높이는 기업활동이 아니라는 점이다. 상대적으로 생산성이 낮은 부동산 부문에서 부채가 확대된 점은 우리나라 경제에 큰 타격을 주고 있다.

류창훈 금융시장국 시장총괄팀 과장은 "부동산 부문에서 부채가 크게 확대된 것은 전체 국가경제 자원배분의 효율성을 저해하는 요인으로 작용한다"면서 "업종별 GDP 대비 대출공급 비중을 나타내는 대출집중도를 보면 부동산업의 대출집중도가 여타 업종을 크게 상회한다"고 지적했다.

그러면서 "향후 국내외 통화정책 기조 전환 과정에서 금융기관의 신용공급이 부동산 부문으로 재차 집중되지 않고 생산적인 부문으로 흘러갈 수 있도록 거시건전성 정책을 통해 적절히 대응할 필요가 있다"고 강조했다.

건전성도 우려할 만한 수준은 아니라고 했다. 상위 30대 대기업집단의 경우 2018년부터 2023년까지 부채가 연평균 7.5%(347조원) 증가하긴 했지만 자기자본 역시 6.4%(418조원) 증가하면서 부채비율이 2017년 말 68.8%에서 2023년 말 73.2%로 4.4%포인트 증가하는 데 그쳤다는 분석이다.

다만 일반기업의 경우도 부채의 질이 떨어진 건 위험 요소다. 전체 일반기업 차입 부채 대비 한계기업(이자보상비율이 3년 연속 100% 미만인 기업) 부채의 비율은 2021년 말 14.7%에서 2022년 말 17.1%로 높아졌다. 류 과장은 "한계기업이 부채를 통해 연명하는 상태가 장기간 지속되지 않도록 과도한 금융지원을 지양하고 회생가능성에 기반한 신용공급을 유도할 필요가 있다"고 했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)