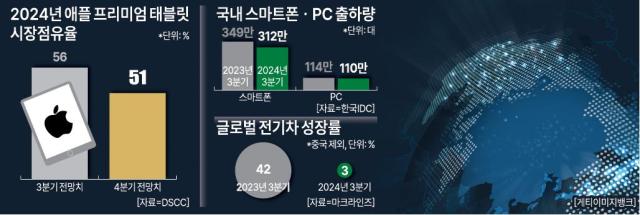

17일 시장조사업체 DSCC에 따르면 올해 애플 아이패드 프로 패널 조달은 당초 예상했던 800만~1000만개에서 570만개 이하로 떨어질 것으로 예상된다. 이 제품에는 최초로 애플 태블릿에 OLED 패널이 탑재됐지만, IT기기 시장의 전반적인 수요 위축과 높은 가격으로 판매량이 기대에 못 미친 것으로 분석된다. DSCC는 아이패드 프로 판매 부진이 태블릿 시장의 하이엔드에 한계가 있음을 시사했다. 아이패드의 OLED 패널은 현재 삼성디스플레이와 LG디스플레이가 공급하고 있다.

중국의 공습으로 LCD를 넘어 스마트폰용 OLED 시장까지 위협받자 국내 패널 업체들은 고부가 제품인 IT기기 제품으로 전환해 반등을 모색했다. 하지만 예상보다 부진한 세트 수요로 내년 성장세도 주춤할 것으로 보인다.

위축된 스마트폰 시장 탈출을 위해 삼성전자를 주도로 개화된 폴더블 스마트폰 시장도 올해 3분기 출하량이 전년 동기 대비 소폭 감소하면서 6개 분기 연속 성장세가 멈췄다. 업계에서는 삼성전자가 내년 스마트폰 생산량을 지난 10월 알려진 2억3700만대에서 최근 2억2940만대 수준으로 낮춰 잡은 것으로 보고 있다.

반도체 시장도 녹록지 않다. 모바일과 PC의 내년 판매량 증감률이 각각 -0.1%, 5% 수준에 그칠 것으로 관측되는 데다 미국의 무역 정책 변화 역시 메모리 수급 환경에 변수로 작용하면서 레거시(범용) 제품의 가격도 약세가 전망되고 있어서다. 시장조사업체 트렌드포스는 최근 2025년 D램 가격 전망을 '상승'에서 '하락'으로 변경했다. 주요 수요처 3곳 중 2곳의 업황이 침체되면서 메모리 업체들은 서버용 D램과 고대역폭메모리(HBM) 성장에 기댈 수밖에 없는 상황에 놓였다.

중국 굴기의 직격탄을 맞은 국내 배터리 업체들은 전기차 캐즘(일시적 수요둔화)까지 겹치면서 부진이 심화될 전망이다. 올 들어 9월까지 중국을 제외한 글로벌 전기차 시장 성장률은 3%로, 전년 동기(42%) 대비 큰 폭으로 저하됐다. 연초 유럽과 미국의 연비 규제 완화 이후 OEM들이 내연기관 대비 채산성이 낮은 전기차 생산·판매 계획을 축소했고, 독일과 영국 등 주요 국가들이 지난해 보조금을 축소·폐지하면서 전기차 신규 수요가 위축된 영향이다. 전방시장 둔화로 LG에너지솔루션과 SK온의 올해 1~9월 가동률은 전년 동기 대비 9.5%포인트(p), 41.5%p 하락한 59.8%, 46.2%를 기록했다.

여기에 전기차 지원 정책에 부정적인 도널드 트럼프 미국 정부가 재출범하면서 미국 내 전기차 판매 및 배터리 생산 관련 정책 지원이 축소될 가능성도 불가피한 상황이다. 원종현 한국신용평가 기업평가본부 실장은 "인플레이션감축법(IRA) 등의 정책적 유인으로 국내 2차전지 업체들의 북미시장 의존도가 상승했지만, 트럼프 정부의 친환경 정책 후퇴로 북미시장 전기차 수요 둔화가 예상된다"고 말했다.

이성진 기자leesj@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)