[신세돈 숙명여대 교수]

2025년 경제를 보는 시각이 매우 어둡다. 실물경제가 어려운 가운데 아무도 예상하지 못했던 비상계엄과 탄핵정국이 전국을 덮쳤기 때문이다. 이렇게 우울하고 암담한 새해는 별로 없었다. 1998년 IMF 외환위기 때나 금융위기를 맞았던 2009년 새해도 이렇게까지 침울하지는 않았다. 경제를 어둡게 보며 위기를 예언하는 경제전문가들이 많지만 그들이 지적하는 경제뇌관은 명확하지 않다. 대체로 가계부채와 국가채무를 포함한 과도한 부채 규모, 대외지불능력 불안 및 원화 환율 불안을 위기의 잠재요인으로 꼽고 있다.

■ 경제주체의 부채 규모가 금융위기 요인은 아니다

한국 경제의 가장 심각한 잠재위기 요인으로는 무엇보다도 경제주체들의 천문학적인 부채 규모를 지적한다. 1000조원이 넘는 국가부채에 더하여 2000조원의 가계부채와 2500조원이 넘는 기업 은행 부채 및 회사채 잔액이 나라의 금융 및 경제 안정을 위태롭게 한다는 주장이 팽배하다. 가계신용의 경우 2024년 3분기 말 현재 1914조원으로 2007년 말 665조원에 비해 2.9배로 증가했다. 17년 동안 2.9배로 증가한 것이다. 그러나 같은 기간 중에 명목GDP 또한 1135조원에서 2545조원으로 2.24배 늘어났으므로 명목GDP에 대한 비율로 보면 17년 동안 58.7%에서 75.2%로 1.28배 증가한 것에 불과하다. 예금은행의 기업대출 또한 2007년 597조원에서 2024년 1959조원으로 3.28배 늘어났지만 같은 기간 명목GDP에 대한 비율로 보면 52.6%에서 77.0%로 1.46배 증가한 것에 불과하다. 기업의 회사채 발행도 208조원에서 610조원으로 2.93배 증가했지만 명목GDP에 대한 비율로 보면 18.3%에서 24.0%로 1.31배 증가한 것에 불과하다. 결국 2007년부터 2024년 3분기까지 17년 동안 가계나 기업 등과 같은 민간부문의 부채 혹은 회사채 발행 규모는 3배 정도로 불어났지만 그동안 명목경제 규모가 2.24배 늘어난 것에 비추어 보면 국가의 금융 안정이 심각하게 위태로울 정도로 팽창한 것이라고 보기는 어렵다.

[표.1] 부문별 채무·부채 증가 : 2007년 ~ 2024년 3분기 (단위 : 조원,%)

■ 대외 지불 불능 가능성도 거의 없다

둘째로는 대외 지불 능력에 파탄이 올 것인가 여부다. 금융위기가 발생했던 2007년 우리나라 총 대외자산은 4140억 달러였고 대외채무는 3362억 달러였으므로 778억 달러의 순대외채권국이었다. 외관으로 보면 외환수급에 문제가 없는 듯 보였다. 그러나 한국은행의 대외자산을 뺀 민간부문은 740억 달러 순채무국이었다. 특히 기업부문은 대외채권이 269억 달러에 대외부채가 684억 달러로 순대외채무는 415억 달러를 넘었다.

[표.2] 대외채권과 대외부채 변동 2007년 ~ 2024년 3분기 (단위 : $억, %)

한국은행 보유 대외자산 중 상당 규모가 채권 및 주식이어서 유동성도 떨어지는 데다 금융위기 직후 자산가치가 크게 떨어진 상태였다. 2007년 한국은행 외환보유액은 2622억 달러였는데 이 중 정부기관채와 회사채와 자산유동화증권 및 주식 비중이 57.1%로 2008년 금융위기 직후 자산가치가 큰 폭으로 떨어져서 긴급유동성을 공급하는 기능이 크게 훼손되었다.

[표.3] 한국은행 외화자산 상품별 구성비(%)

그러나 2024년 3분기 현재 상황은 많이 달라졌다. 한국은행의 대외자산 규모도 2007년 말 2622억 달러에서 2024년 3분기에는 4200억 달러로 60% 이상 증가했다. 또 한국은행을 제외한 민간부문의 대외채권은 2826억 달러로 2007년 740억 달러 순부채에 비해 훨씬 개선되었다.

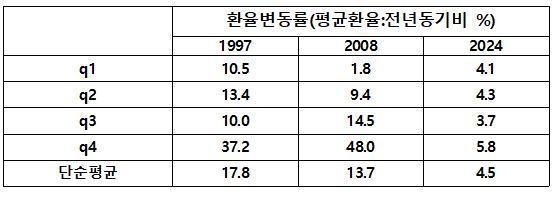

■ 환율 불안 가능성도 많이 낮다

환율 변동 측면에서도 2024년은 1997년이나 2008년에 비해 훨씬 안정되었다. [표.3]에서 보듯이 1997년 분기별 환율 변동률은 17.8%였고 2008년에는 13.7%였지만 2024년에는 4.5%에 불과했다. 물론 환율 안정세가 앞으로도 유지될지는 두고 볼 일이지만 외환보유액, 2조5000억 달러가 넘는 대외자산, 1조 달러에 가까운 순대외자산, 800억 달러에 가까운 상품수지 흑자를 감안하면 환율 불안이 장기간 지속될 가능성은 높지 않다.

[표.4] 환율변동률

■ 거시경제 펀더멘털도 아직까지 나쁘지 않다

거시경제지표들도 2024년이 1998년이나 2008년보다는 크게 나쁘지 않다. 경제성장률은 1998년에 –4.9%였고 2008년에는 3.1%였는데 2024년에는 2.0%이므로 아직까지 위기 국면이라고 보기는 무리다. 상품수지도 2024년 분기평균 212억 달러로 과거 위기 직전보다 훨씬 좋다고 볼 수 있다.

[표.5] 거시경제지표

■ 매크로 위기가 아니라 마이크로 위기가 걱정이다

과거 위기와 비교해 보면 2024년 위기가 온다고 단정 지을 기미는 미약하다. 한국은행 외환보유액도 충분하고 기업의 대외채권도 풍부하며 또 상품수지 흑자도 상당 규모 유지가 되고 있다. 경제주체들의 부채 규모가 빠르게 증가하고 있지만 거시경제 규모의 증가 속도보다 조금 더 빠른 속도로 증가하고 있으므로 그것 자체로 위기의 징후로 판단하는 것은 속단이다. 환율도 다소 빠르게 상승하고는 있지만 과거 위기 시보다는 상승 속도가 느린 편이고 무엇보다도 1조 달러를 넘는 충분한 대외채권 규모로 볼 때 과거와 같은 대외 지급 불능 상황에 도달할 가능성은 낮다. 그러나 국지적이고 단기적인 경색은 충분히 발생할 가능성이 있다. 5%를 초과하는 단기적인 환율의 급등락이나 주가의 급등락과 2%포인트 이상의 시장금리 급등락 가능성은 항상 열려 있다고 봐야 한다. 그리고 경제적 약자들이 체감하는 피부경제는 지표 경제보다 훨씬 어려울 것으로 예상된다. 따라서 2025년 경제당국의 과제는 밖으로는 성장률과 환율과 금리와 거시 지표의 안정에 주력하면서 안으로는 취약계층의 생계문제나 자영업자의 채무상환 조정과 같은 정책에 보다 과감한 지원을 펼쳐야 할 것이다.

신세돈 필자 주요 이력

▷UCLA 경제학 박사 ▷한국은행 조사제1부 전문연구위원 ▷삼성경제연구소 금융연구실 실장 ▷숙명여대 경제학부 교수

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

댓글1

0 / 300

-

eve**** 2025-02-07 10:09:13지역화폐 망할꺼라고 씨불대던 사람이 어디서 경제 운운하고 있나? 숙명여대는 구라쟁이를 교수로 쓰나?

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)