한국거래소가 별개로 운용되던 코스피, 코스닥 시장별 지수를 하나로 통합한 'KRX TMI'를 선보이는 배경은 글로벌 자본시장에서의 경쟁력 강화를 위해서다. 우리 증시 밸류업을 위해선 시장의 왜곡을 줄이고 현 증시 수준을 명확하게 알 수 있는 실질적인 투자지표가 필요하다는 판단 때문이다.

12일 금융투자업계에 따르면 한국거래소가 13일 공개하는 KRX TMI는 부적격 종목을 걸러내고, 유동주식으로 산출된다. 기존 코스피, 코스닥 지수보다 실질적인 시장가치를 판단할 수 있을 것으로 보인다. KRX TMI 구성종목 수는 2289개이며 코스피, 코스닥 구성종목 수 2604개(2024년 말 기준)보다 적다.

예를 들어 코스피 지수는 유가증권시장 보통주 종목으로 구성하고, 별도의 적격요건 없이 모든 종목을 포괄한다. 거래가 곤란한 비유동주식까지 포함한 단순 시가총액 가중방식으로 지수를 산출한다.

반면 KRX TMI는 코스피, 코스닥 시장 보통주 종목을 대상으로 지수투자에 부적격한 종목은 제외시킨다. 부적격 종목은 관리종목, 저유동성 종목, 거래정지 종목 등이다. 한 종목 시총을 계산할 때 최대주주 및 특수관계인 보유주식, 자사주, 우리사주조합 보유주식, 거래 곤란한 것으로 판단되는 주식을 제외한다는 뜻이다. 실제 거래가 가능한 유동주식만으로 ‘유동 시총 가중방식’을 택했다.

증권가에서는 유동성이 낮은 종목 변동성으로 인해 벌어지는 시장 왜곡 현상 등이 줄어들 것으로 보고 있다. 또한 코스피, 코스닥 시장을 아우르기 때문에 특정시장에 쏠리는 자금도 현재보다 분배될 가능성이 높을 것으로 예상된다.

금융투자업계 관계자는 “코스피와 코스닥은 모두 국내 상장사로 이뤄졌지만 인식에서는 큰 차이가 존재한다”며 “코스피가 상승할 때 코스닥이 급락하거나 또는 반대인 경우가 많고 기관투자자는 코스피, 개인투자자는 코스닥에 많이 투자하고 있어 한쪽만 봐선 전체 증시를 파악하기 어렵다”고 지적했다.

이어 그는 “이번 KRX TMI를 통해 코스닥에 대한 재평가가 이뤄질 수 있을 것”이라며 “향후 벤치마크 지수로 활용된다면 자연스레 코스닥 상장사에 대한 자금 유입도 기대해볼 수 있다”고 말했다.

다만 기존에 국내 주식시장 벤치마크로 활용되는 코스피200, 코스닥150 등과 비교했을 때 종목 수가 비교적 많기 때문에 자산운용사 등 금융회사가 실제로 벤치마크 지수로 활용하기까지 번거로움이 있을 수 있다는 지적도 있다.

김동영 삼성증권 연구원은 “기존 펀드들의 벤치마크를 코스피 지수에서 KRX TMI로 변경하는 것은 시간이 오래 걸릴 수 있다”며 “이번 지수 발표로 거래소가 유동 시가총액 기반 지수를 만드는 능력과 의지가 있다는 점은 확실히 알 수 있었다”고 했다.

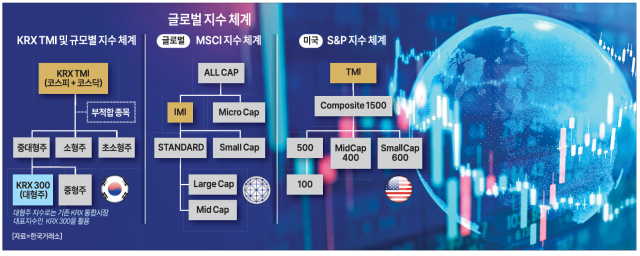

현재 주요 국가별 최상위 시황지수를 살펴보면 글로벌 지수를 대표하는 MSCI IMI는 국가별로 투자가능한 적격 상장종목을 포괄하고 있다. 이번 KRX TMI를 통해 한국 시장도 글로벌 시장에서 경쟁력을 갖출 수 있을 것으로 기대된다.

미국의 S&P TMI는 미국 정규거래소(NYSE, 나스닥, Cboe)의 적격 상장종목, 영국의 FTSE All-share는 런던증권거래소에 상장된 적격종목을 포괄한다. 가까운 아시아 국가인 일본의 TOPIX는 일본 주식시장(프라임, 스탠더드, 그로스)의 적격 상장종목으로 구성됐다.

거래소 관계자는 “통합시장을 기준으로 일관된 대·중·소형주 정보를 제공해 시장간·종목간 시총 비교가능성을 제고할 것”이라며 “해외 주요 지수 사업자와 같이 보다 체계적이고, 경쟁력 있는 지수 개발·관리 기반을 마련할 것”이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)