# 서울 잠실에 거주하는 직장인 정영훈씨는 온라인투자연계금융(P2P금융) 플랫폼을 통해 만기 3개월, 연 수익률 8.3%의 증권계좌담보 투자상품에 투자했다. 스탁론으로 불리는 이 상품은 주식 매입 자금을 대출받는 투자자들의 증권계좌 전체를 담보로 설정해 매월 이자를 지급하는 구조다. 정씨는 "만기가 짧고 담보 처분을 위한 반대매매로 유사 시 자금 회수가 가능한 점이 매력적"이라며 "꾸준히 재투자하고 있다"고 밝혔다.

금리 인하기에 접어들면서 예적금 금리가 2~3%대로 떨어지자 예적금 상품보다 높은 수익률을 기대하고 있는 투자자에게 스탁론이 대안으로 주목받고 있다. 상품명에 '주식'이라는 단어가 포함돼 있어 리스크가 커 보이지만 상품 구조를 들여다보면 '계좌'를 담보로 잡는 투자 상품임을 알 수 있다.

주식담보대출과 혼동할 수 있는데 주식담보대출이 주식을 담보로 대출을 받는 상품이라면 스탁론은 증권계좌 평가액을 담보로 돈을 빌리는 상품이다. 보유한 주식을 매도하지 않더라도 대출을 받을 수 있어 보유 주식을 통한 추가 투자자금을 마련하기 위해 사용되기도 한다.

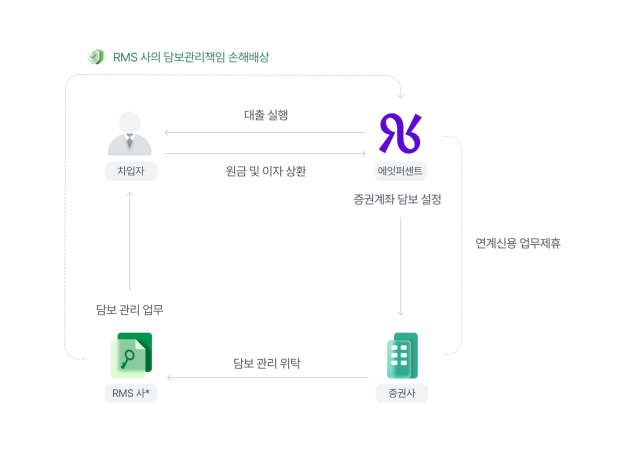

대표 상품으로는 에잇퍼센트의 스탁론이 있다. 지난해 6월 처음 선보인 스탁론 상품은 연 8.3~9.3%의 수익률을 제공하며 출시 직후 매회 완판을 기록해 6개월 만에 70호 상품까지 선보였다. 현재는 110호 판매가 진행 중이다.

피에프씨테크놀로지스(PFCT)는 스탁론 상품을 211호까지 출시했다. 지난해 4분기 취급액은 직전 분기 대비 1.6배 늘었다. 하이펀딩도 지난해 하반기부터 스탁론 취급을 늘려 현재까지 총 3750여개 상품을 공개해왔다.

스탁론은 만기가 짧고 유사시 자금 회수가 가능하면서 연 수익률 8~9%에 해당하는 이자를 매월 지급받을 수 있다는 특징이 있다. 2~3배의 레버리지 투자가 가능하고 주식이 상승하면 그만큼 수익률도 높아지는 구조다.

다만 투자 시 원금 손실 가능성이 있다는 점은 유의해야 한다. 예금자보호법에 따라 예금보험공사가 투자금액을 보호하지 않는다. 보통 120%의 담보유지비율을 잡고 계좌 평가액이 그 이하로 떨어지면 주식은 청산당하게 된다.

금융권 관계자는 "스탁론 상품은 금융시장의 변동성에 지친 투자자들에게 '제2의 월급'이라는 별명을 얻으며 인기를 얻고 있다"며 "매월 안정적인 현금 흐름을 창출한다는 점에서 자산 증식을 위한 유효한 재테크 전략으로 관심받고 있다"고 말했다.

안선영 기자asy728@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)